12月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

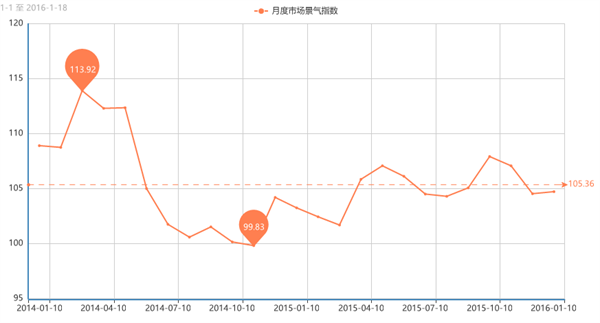

(上图为盛泽市场整体景气指数走势图)

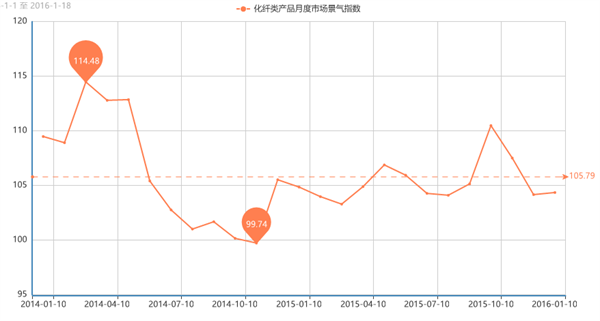

(上图为化纤产品景气指数走势图)

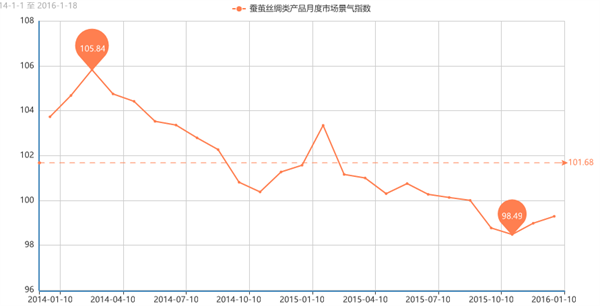

(上图为丝绸产品景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,12月市场景气指数小幅走强,最主要的原因是临近年末,不少服装厂贸易商赶在春节前发货,纷纷下单,市场成交气氛稍显好转,厂家出货向好,从而带动了指数小幅走高。蚕茧丝绸指数受到其价格小幅反弹以及利润好转等因素的提振,指数也小幅拉涨。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下12月份市场景气指数上涨的主要影响因素。

一、12月份化纤产品景气指数影响因素分析:

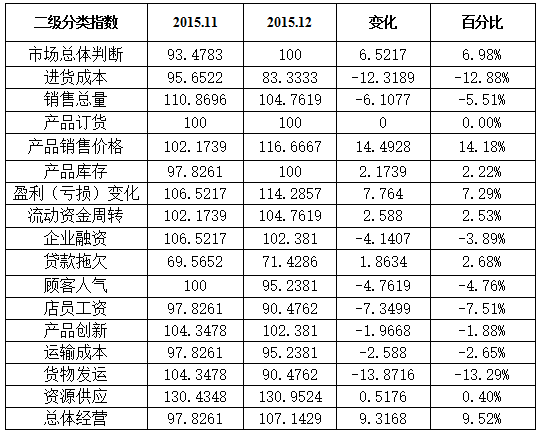

下表是12月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下12月份市场景气指数上涨的主要影响因素。

一、12月份化纤产品景气指数影响因素分析:

下表是12月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

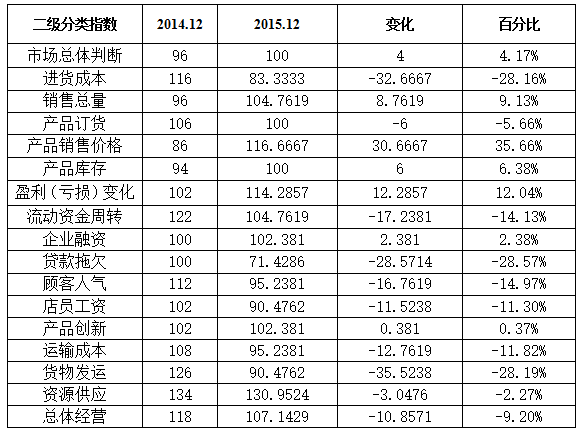

下表是12月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线图走势来看,12月市场整体成交局部放量,市场去库存心态较强。从统计数来来看,市场总体判断、产品订货、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、贷款拖欠等指标好于前期,其中资金方面的指标显示,厂家整体资金面好于前期,这主要归结于今年市场行情一直旺季不旺,淡季不淡,厂家对资金把控较为严谨,不敢随意接单。此外毕竟到 12月,市场整体销量呈现稳中走弱态势,因此销售总量、顾客人气、产品创新、总体经营等指标小幅走低。

同比来看,今年行情比去年小幅走弱,这主要受制于大环境持续不佳,下游服装等店家关停明显,对整个市场景气度影响较大。从统计数据来看,市场总体判断、进货成本、销售总量、产品订货、顾客人气、企业融资、产品创新、货物发运、资源供应、总体经营等指标均弱于前期,但产品销售价格、产品库存、盈利(亏损)变化、流动资金周转等指标却有较大的改善,这主要归结于厂家谨慎生产,按需生产,从而带动其自身订单。

12月份化纤类产品景气指数的各影响因素分析:

1、原料小幅走低,利润小幅回暖

进入12月,上游原料市场价格小幅走低,无论是涤纶长丝或者锦纶长丝,价格呈现不同幅度的下降,受此影响,面料利润有所好转。从市场成交情况来看,市场总体成交量虽然小幅走低,但是局部表现较好,成交多集中在春夏轻薄型服饰。具体来看,仿真丝系列成交较为突出,其中假捻丝花瑶、雪纺面料成交明显,尤其是经过印花、烫金雪纺的成交量小幅上升,价格与前期基本持平,下游采购多用于做女装等,目前75D雪纺价格在2.45元/米,随着上游涤丝FDY75D价格走弱,其利润空间有所好转。塔丝隆系列询样打样气氛较浓,其中涤纶塔丝隆以其物廉价美受到老客户的青睐,单量尚可,多用于制作休闲装,部分厂家反映,由于上游原料锦纶和涤纶价格走低,原先接单利润空间有所放大,现228T锦纶塔丝隆报价在3.20元/米;320D涤纶塔丝隆报价在3.30元/米;此外牛津布本月表现出较强的动力,如150D*150D、150D*300D喷水牛津布受到了买方的青睐,从而推动了上游涤丝的销量;常规喷气交织面料询盘气氛不如前期,但部分经过特殊处理的购买者增多,如涤棉导电面料。

2、人民币持续贬值,带动出口好转

虽然历经三年多的调整,中国纺织服装出口仍未出现明显好转,但是趋势向上的拐点已然确立,最主要的原因就是人民币兑美元持续贬值。

自去年8月份以来,人民币兑美元下跌约6.5%,据业内人士分析,人民币汇率每下跌1%,可提高净利2%至6%。另外,人民币汇率的走弱也有助于提升出口产品的竞争力,从长久来看,提高了本地市场的竞争力,促进贸易的发生。由于出口纺企订单价格多以美元计价,人民币兑美元汇率的走弱将提高企业的人民币订单价格,从而增加收入。同时,国际市场上中国纺织服装产品出口竞争力的提高,也有助于订单增加和销售改善。

从数据来看,2015年12月中国纺织品服装出口恢复增长,当月中国纺织品服装出口同比增长9%,其中服装出口增长11.8%。涨幅在2015年而言,可谓是表现突出。随着人民币汇率调整的利好带动,2016年出口行业或将继续有所改善。

3、聚酯扎堆检修,涤丝价格跌势减缓

随着春节临近,聚酯市场整体经营并不理想,价格处于阴跌态势,因此在春节前,聚酯工厂计划检修产能在700多万吨。从各厂家的检修时间看,有近600万吨的产能集中在1月中旬左右。随着装置检修大幕的开启,涤纶长丝行业开工率大幅下降,截止1月15日,聚酯开工率在69%,较前期下跌了5个百分点,市场供应减少,从而带动下游织造厂家补仓,库存也逐渐下降,前期下跌态势得以企稳。价格方面,盛泽地区涤丝价格较为稳定,其中DTY 200D/288F、300D/576F现金报价7900元/吨、7700元/吨。萧山一POY厂家近期涤丝价格上涨50元/吨,现其POY75D/36F、 150D/48F现金报价6560元/吨、6260元/吨。除了价格跌势有所减缓之外,受到原油走低,成本面也降低,聚酯大盘利润整体走好,截止15日,POY150D利润在170元/吨,FDY150D利润在389元/吨附近。

4、政府下调电价,企业成本得福利

12月22日召开的国务院常务会议决定,根据发电成本变化情况,从2016年1月1日起下调燃煤发电上网电价,全国平均每千瓦时(度)降低约3分钱。会议确定,降价金额将被重点用于同幅度降低一般工商业销售电价。

消息一出,引起整个纺织市场的点赞。据业内人士测算,此次下调电价,全省二三产业明年可降低成本逾百亿元。近几年纺织行业利润增速减缓,个别细分产业甚至出现利润缩水等情况,高电价无疑是雪上加霜,电费下调,可以减少成本支出,增加企业的赢利点和竞争力,提振市场信心。

二、对于12月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数继续小幅上调,较上月小幅拉涨了0.31点,收在99.30点。蚕茧丝绸指数受到其价格小幅反弹以及利润好转等因素的提振,指数也小幅拉涨。

下表是12月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是12月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

下表是12月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气指标分析,12月份总体指标好转。具体从数据环比来,市场总体判断、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、贷款拖欠、总体经营等指标好于前期。但随着成本面支出增多,进货成本指标下降较为明显,此外销售总量、企业融资、顾客人气、店员工资、产品创新、运输成本、货物发运等指标均差于上期。

从蚕茧丝绸产品二级景气指标分析,12月份总体指标好转。具体从数据环比来,市场总体判断、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、贷款拖欠、总体经营等指标好于前期。但随着成本面支出增多,进货成本指标下降较为明显,此外销售总量、企业融资、顾客人气、店员工资、产品创新、运输成本、货物发运等指标均差于上期。

此外,从同比数据来看,12月份市场总体判断、销售总量、产品销售价格、产品库存、盈利(亏损)变化等指标好于前期,而且幅度较大,可见今年蚕茧丝绸市场景气度是有所恢复的,市场成交整体较好;但资金方面却仍显紧张,如流动资金周转、贷款拖欠、顾客人气、店员工资、运输成本、货物发运等指标差于前期,其中贷款拖欠、顾客人气等指标下降幅度较大,可见企业资金问题仍较为明显。

结合二级指标曲线走势分析影响12月份蚕茧丝绸产品景气指数的各因素:

1、生丝价格短暂反弹

近期广西市场茧丝小幅反弹,暂时结束下跌走势,但成交清淡氛围变化不大,预计短期总体仍会呈现窄幅波动行情。干茧033上涨300元报收9.93万,其余合约未有报价、成交,7日干茧成交量为2批,总订货量为12批;目前市场整体进入春节前期,行业基本面偏空,行情多观望。

2、丝绸服装出口保持增长势头

从近期统计数据可知,2015年1-10月全国累计出口蚕丝类、坯绸、丝绸服装、丝绸制成品、真丝绸商品情况整体表现一般,大部分商品的出口产值同比下降明显,其中,出口蚕丝类商品10585.4吨,同比下降5.56%、出口坯绸40808.9万美元,同比下降19.88%。但丝绸服装出口保持增长势头,出口86116.2万美元,同比增长2.78%、丝绸制成品累计出口120843.6万美元,同比下降5.79%、真丝绸商品累计出口227147.3万美元,同比下降11.05%。

3、丝绸产品创意化发展

近年来丝绸工厂企业一直致力于调整产品结构,增加丝针织产品,增产交织品种等,如生产茧丝绸终端产品如蚕丝被、真丝家纺、真丝服装等高端产品;丝绸企业除了努力开发新品以外,另外也在不断推进品牌建设以及拓展电子商务平台等。丝绸业不能简单地作为一种纯工业性产业来对待,而应以文化、创意等产业发展来引领,将丝绸的物质属性和非物质属性结合起来加以发展;例如在由吴江鼎盛丝绸有限公司生产的宋锦作为会议各经济体领导人中式特色服装的面料而引起世界关注。

三、后市预测:

2015年已经告一段落,行业继续低迷为市场人士埋下了不安因素。对于2016年,笔者的看法是“市场行情好不上去,也大跌不下来”。目前对于织造企业来说,不少面料的利润已经微乎其微,尤其是常规产品,从而促使不少厂家纷纷“转型升级”,有对产品升级,从后整理上入手,增加产品附加值。有在经营理念上转型,投入互联网+的大潮。无论何种形式,企业都在努力谋求出路,减少库存、减少应收款、增加订单量、控制产能是他们的核心思想。1月中下旬属于春节前的空窗期,短期内需求将进一步走弱,因此我们认为1月市场整体景气指数将偏弱运行。

同比来看,今年行情比去年小幅走弱,这主要受制于大环境持续不佳,下游服装等店家关停明显,对整个市场景气度影响较大。从统计数据来看,市场总体判断、进货成本、销售总量、产品订货、顾客人气、企业融资、产品创新、货物发运、资源供应、总体经营等指标均弱于前期,但产品销售价格、产品库存、盈利(亏损)变化、流动资金周转等指标却有较大的改善,这主要归结于厂家谨慎生产,按需生产,从而带动其自身订单。

12月份化纤类产品景气指数的各影响因素分析:

1、原料小幅走低,利润小幅回暖

进入12月,上游原料市场价格小幅走低,无论是涤纶长丝或者锦纶长丝,价格呈现不同幅度的下降,受此影响,面料利润有所好转。从市场成交情况来看,市场总体成交量虽然小幅走低,但是局部表现较好,成交多集中在春夏轻薄型服饰。具体来看,仿真丝系列成交较为突出,其中假捻丝花瑶、雪纺面料成交明显,尤其是经过印花、烫金雪纺的成交量小幅上升,价格与前期基本持平,下游采购多用于做女装等,目前75D雪纺价格在2.45元/米,随着上游涤丝FDY75D价格走弱,其利润空间有所好转。塔丝隆系列询样打样气氛较浓,其中涤纶塔丝隆以其物廉价美受到老客户的青睐,单量尚可,多用于制作休闲装,部分厂家反映,由于上游原料锦纶和涤纶价格走低,原先接单利润空间有所放大,现228T锦纶塔丝隆报价在3.20元/米;320D涤纶塔丝隆报价在3.30元/米;此外牛津布本月表现出较强的动力,如150D*150D、150D*300D喷水牛津布受到了买方的青睐,从而推动了上游涤丝的销量;常规喷气交织面料询盘气氛不如前期,但部分经过特殊处理的购买者增多,如涤棉导电面料。

2、人民币持续贬值,带动出口好转

虽然历经三年多的调整,中国纺织服装出口仍未出现明显好转,但是趋势向上的拐点已然确立,最主要的原因就是人民币兑美元持续贬值。

自去年8月份以来,人民币兑美元下跌约6.5%,据业内人士分析,人民币汇率每下跌1%,可提高净利2%至6%。另外,人民币汇率的走弱也有助于提升出口产品的竞争力,从长久来看,提高了本地市场的竞争力,促进贸易的发生。由于出口纺企订单价格多以美元计价,人民币兑美元汇率的走弱将提高企业的人民币订单价格,从而增加收入。同时,国际市场上中国纺织服装产品出口竞争力的提高,也有助于订单增加和销售改善。

从数据来看,2015年12月中国纺织品服装出口恢复增长,当月中国纺织品服装出口同比增长9%,其中服装出口增长11.8%。涨幅在2015年而言,可谓是表现突出。随着人民币汇率调整的利好带动,2016年出口行业或将继续有所改善。

3、聚酯扎堆检修,涤丝价格跌势减缓

随着春节临近,聚酯市场整体经营并不理想,价格处于阴跌态势,因此在春节前,聚酯工厂计划检修产能在700多万吨。从各厂家的检修时间看,有近600万吨的产能集中在1月中旬左右。随着装置检修大幕的开启,涤纶长丝行业开工率大幅下降,截止1月15日,聚酯开工率在69%,较前期下跌了5个百分点,市场供应减少,从而带动下游织造厂家补仓,库存也逐渐下降,前期下跌态势得以企稳。价格方面,盛泽地区涤丝价格较为稳定,其中DTY 200D/288F、300D/576F现金报价7900元/吨、7700元/吨。萧山一POY厂家近期涤丝价格上涨50元/吨,现其POY75D/36F、 150D/48F现金报价6560元/吨、6260元/吨。除了价格跌势有所减缓之外,受到原油走低,成本面也降低,聚酯大盘利润整体走好,截止15日,POY150D利润在170元/吨,FDY150D利润在389元/吨附近。

4、政府下调电价,企业成本得福利

12月22日召开的国务院常务会议决定,根据发电成本变化情况,从2016年1月1日起下调燃煤发电上网电价,全国平均每千瓦时(度)降低约3分钱。会议确定,降价金额将被重点用于同幅度降低一般工商业销售电价。

消息一出,引起整个纺织市场的点赞。据业内人士测算,此次下调电价,全省二三产业明年可降低成本逾百亿元。近几年纺织行业利润增速减缓,个别细分产业甚至出现利润缩水等情况,高电价无疑是雪上加霜,电费下调,可以减少成本支出,增加企业的赢利点和竞争力,提振市场信心。

二、对于12月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数继续小幅上调,较上月小幅拉涨了0.31点,收在99.30点。蚕茧丝绸指数受到其价格小幅反弹以及利润好转等因素的提振,指数也小幅拉涨。

下表是12月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

此外,从同比数据来看,12月份市场总体判断、销售总量、产品销售价格、产品库存、盈利(亏损)变化等指标好于前期,而且幅度较大,可见今年蚕茧丝绸市场景气度是有所恢复的,市场成交整体较好;但资金方面却仍显紧张,如流动资金周转、贷款拖欠、顾客人气、店员工资、运输成本、货物发运等指标差于前期,其中贷款拖欠、顾客人气等指标下降幅度较大,可见企业资金问题仍较为明显。

结合二级指标曲线走势分析影响12月份蚕茧丝绸产品景气指数的各因素:

1、生丝价格短暂反弹

近期广西市场茧丝小幅反弹,暂时结束下跌走势,但成交清淡氛围变化不大,预计短期总体仍会呈现窄幅波动行情。干茧033上涨300元报收9.93万,其余合约未有报价、成交,7日干茧成交量为2批,总订货量为12批;目前市场整体进入春节前期,行业基本面偏空,行情多观望。

2、丝绸服装出口保持增长势头

从近期统计数据可知,2015年1-10月全国累计出口蚕丝类、坯绸、丝绸服装、丝绸制成品、真丝绸商品情况整体表现一般,大部分商品的出口产值同比下降明显,其中,出口蚕丝类商品10585.4吨,同比下降5.56%、出口坯绸40808.9万美元,同比下降19.88%。但丝绸服装出口保持增长势头,出口86116.2万美元,同比增长2.78%、丝绸制成品累计出口120843.6万美元,同比下降5.79%、真丝绸商品累计出口227147.3万美元,同比下降11.05%。

3、丝绸产品创意化发展

近年来丝绸工厂企业一直致力于调整产品结构,增加丝针织产品,增产交织品种等,如生产茧丝绸终端产品如蚕丝被、真丝家纺、真丝服装等高端产品;丝绸企业除了努力开发新品以外,另外也在不断推进品牌建设以及拓展电子商务平台等。丝绸业不能简单地作为一种纯工业性产业来对待,而应以文化、创意等产业发展来引领,将丝绸的物质属性和非物质属性结合起来加以发展;例如在由吴江鼎盛丝绸有限公司生产的宋锦作为会议各经济体领导人中式特色服装的面料而引起世界关注。

三、后市预测:

2015年已经告一段落,行业继续低迷为市场人士埋下了不安因素。对于2016年,笔者的看法是“市场行情好不上去,也大跌不下来”。目前对于织造企业来说,不少面料的利润已经微乎其微,尤其是常规产品,从而促使不少厂家纷纷“转型升级”,有对产品升级,从后整理上入手,增加产品附加值。有在经营理念上转型,投入互联网+的大潮。无论何种形式,企业都在努力谋求出路,减少库存、减少应收款、增加订单量、控制产能是他们的核心思想。1月中下旬属于春节前的空窗期,短期内需求将进一步走弱,因此我们认为1月市场整体景气指数将偏弱运行。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)