原油遭遇“黑天鹅”长丝织造行情“冬眠”

——近期纺织市场行情综述(2015.12.17-2016.1.18)

一、聚酯原料:原油暴跌 聚酯产品现金流好转

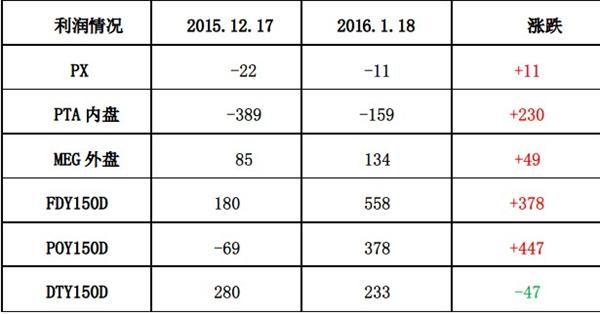

2016年开年以来,原油跌势加剧,价格刷12年以来新低,另外伊朗制裁近期解除,伊朗计划提高产量与出口,这使得原油过剩局面更加严重,推动原油价格不断走低。上周末WTI与布伦特原油一度跌破30美元每桶的关口,其中美国WTI收于29.42美元/桶,布伦特原油期货收于28.94美元/桶。原油的暴跌,拖累聚酯原料低位运行。近一个月以来,聚酯原料整体处于低位盘整状态,价格窄幅调整。虽然12月下旬,原油价格短暂反弹,带动PTA一度回升不过随后原油拖累作用明显,PTA承压前行。MEG走势与PTA类似,下游需求的不断走淡,聚酯原料看空情绪积累,聚酯产品弱势难调。

PX:12月下旬原油适度反弹,PX成本面存在支撑。临近年底,原油反弹带动下游适度补仓,需求小幅好转,PX价格重心表现较为坚挺。1月以来,原油大幅下滑,PX在成本的拖累下,价格也是不断走低。截止到1月18日,PX FOB韩国价格已下跌至667美元/吨,月内跌幅达10.23%。现金流方面,目前PX与石脑油的价差在339美元/吨上下,较上月价差空间略有扩大。

PTA:近一个月以来,PTA价格在4100-4300区间内窄幅调整,虽然原油价格坍塌,不过PTA价格并未暴跌,而是小幅平稳走低。截止到1月18日,PTA现货价格集中在4080元/吨附近。这主要是由于年末PTA期现价格差再度扩大至150元/吨附近,出现了套利空间。即使目前上下游利空围绕,不过市场多预期短期内PTA价格下跌空间有限,期现价差或将维持在目前的水平范围内。

MEG:12月下旬,MEG供应减量,其后原油价格反弹,聚酯需求上涨带动MEG市场气氛有所回升。中间商底部买盘支撑仍然较好,因此乙二醇市场保持高位调整姿态。进入1月中旬,下游聚酯装置负荷不断走低,对MEG的需求持续减少,另外原油价格屡创新低在成本上难以支撑MEG行情,截止1月18日,乙二醇内盘商谈价回落至4330-4350元/吨附近。临近年末,春节前后聚酯装置陆续检修,涉及产能800多万吨。需求的大幅减少对乙二醇行情形成阻力,预计未来短期乙二醇或将弱势盘整为主。现金流方面,目前石脑油制MEG厂家现金流依然处于盈利状态,成本压力的减轻,使得MEG利润空间有了明显的扩大。

4、涤纶长丝方面:

近一个月以来,涤纶长丝市场行情先抑后扬,价格重心整体呈现上升之势。十二月中下旬期间,受到国际油价重挫的拖累,致使聚酯市场整体偏空气氛持续蔓延,涤纶长丝市场行情也难逃下跌命运,各产品价格重心多是乏力前行,创下年度新低。直至12月24日,伴随着下游采购潮的提振动力以及上游原料成本面反弹支撑,涤纶长丝市场阶段性跌势得以缓解,价格重心强势攀升,出乎意料的展开了一波强势上冲行情。迈入一月份,涤丝市场行情延续稳中略升之势。价格方面,截至1月18日,涤纶长丝半光FDY150D市场报价多集中在6750元/吨附近,与上月同期价格相比,上涨了将近250元/吨,涨幅为3.85%;另外POY 150D市场平均报价则围绕在6270元/吨左右,相较于上月同期价格则上升了320元/吨,涨幅为5.38%;此外DTY 150D市场均价则略调至7425元/吨水平上下,与上月同期价格相比小幅下降了175元/吨。

近一个月以来,涤纶长丝市场行情先抑后扬,价格重心整体呈现上升之势。十二月中下旬期间,受到国际油价重挫的拖累,致使聚酯市场整体偏空气氛持续蔓延,涤纶长丝市场行情也难逃下跌命运,各产品价格重心多是乏力前行,创下年度新低。直至12月24日,伴随着下游采购潮的提振动力以及上游原料成本面反弹支撑,涤纶长丝市场阶段性跌势得以缓解,价格重心强势攀升,出乎意料的展开了一波强势上冲行情。迈入一月份,涤丝市场行情延续稳中略升之势。价格方面,截至1月18日,涤纶长丝半光FDY150D市场报价多集中在6750元/吨附近,与上月同期价格相比,上涨了将近250元/吨,涨幅为3.85%;另外POY 150D市场平均报价则围绕在6270元/吨左右,相较于上月同期价格则上升了320元/吨,涨幅为5.38%;此外DTY 150D市场均价则略调至7425元/吨水平上下,与上月同期价格相比小幅下降了175元/吨。

十二月中下旬期间,涤纶长丝市场笼罩着一片疲弱气氛,下游织造厂家采购显得颇为谨慎,市场整体产销难破百。至下旬,涤丝市场销售却是意外攀升,主流厂家产销破百比比皆是,部分较高的产销达到150%-200%左右,个别更高的甚至超过250%-300%偏上水平;这一方面是由于下游织造厂家普遍认为现如今涤纶长丝产品价格已处于年内低位,出现了抄底心理,当然也有部分受到买涨不买跌心态的作祟,由此带来了一波采购热潮。至一月上中旬,下游织造厂家趋向于资金与库存的考量,对于原料采购再现谨慎态势,涤丝市场销售也再度回归平淡。

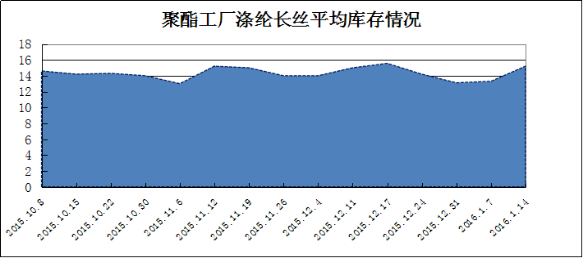

从库存水平来看,近一个月以来,涤纶长丝市场整体库存水平处于“V”型状态。前期在市场采购热潮的带动以及产销攀升的提振下,涤纶长丝主流厂家库存水平明显得以下调,尤其是POY厂家部分规格产品一度出现供应偏紧的状况;而随着市场需求趋于平淡,涤丝厂家的库存水平也有回升的迹象。具体产品方面,目前涤丝市场整体库存大概集中在13-16天附近;其中POY库存大约在10-13天附近,FDY库存则大概在12-15天附近,而DTY库存则大约在17-27天左右。

从库存水平来看,近一个月以来,涤纶长丝市场整体库存水平处于“V”型状态。前期在市场采购热潮的带动以及产销攀升的提振下,涤纶长丝主流厂家库存水平明显得以下调,尤其是POY厂家部分规格产品一度出现供应偏紧的状况;而随着市场需求趋于平淡,涤丝厂家的库存水平也有回升的迹象。具体产品方面,目前涤丝市场整体库存大概集中在13-16天附近;其中POY库存大约在10-13天附近,FDY库存则大概在12-15天附近,而DTY库存则大约在17-27天左右。

面料市场:接单谨慎,解决应收款成年末主要工作

进入1月,市场销售量较前期也有所减少,由于市场处于季节性交换时期,成交多集中在春夏轻薄型服饰,厚型面料成交明显走弱,价格随着原料稳中走弱。具体来看,仿真丝系列成交较为突出,其中假捻丝花瑶、雪纺面料成交明显,尤其是经过印花、烫金雪纺的成交量小幅上升,价格与前期基本持平,下游采购多用于做女装等。据厂家介绍,近期市场上一款绒雪纺受到国内采购商的青睐,下游采购多用于女士连衣裙、上衣、裙装等,以其轻薄、软糯的特性备受好评;塔丝隆系列询样打样气氛较浓,其中涤纶塔丝隆以其物廉价美受到老客户的青睐,单量尚可,多用于制作休闲装,部分厂家反映,由于上游原料锦纶和涤纶价格走低,下游客商压价明显,如若接单,利润将进一步缩小,目前228T锦纶塔丝隆报价在3.20元/米;320D涤纶塔丝隆报价在3.30元/米;麂皮绒系列近期成交气氛不佳,市场成交萎缩明显,交织面料前期成交尚可,后期成交小幅走弱,其中锦棉、人丝表现尚可,价格与前期基本持平,如锦棉平纹(70D×21S)报价在7.50元/米;雪梨纺作为锦涤混纺面料,用于制作男女运动服、功能性户外运动服等需求增多,市场拿样询货的采购者渐增;此外尼丝纺系列成交表现疲软,市场供大于求,厂家出货意向较强,价格较前期小幅回落,如300T消光尼丝纺报价在3.60元/吨。此外,平纹类产品表现不佳,如涤塔夫、轻盈纺、春亚纺等产品走货不佳,桃皮绒系列继续产销不平,市场库存较前期增加,厂家去库存意向较强,有低价操作。

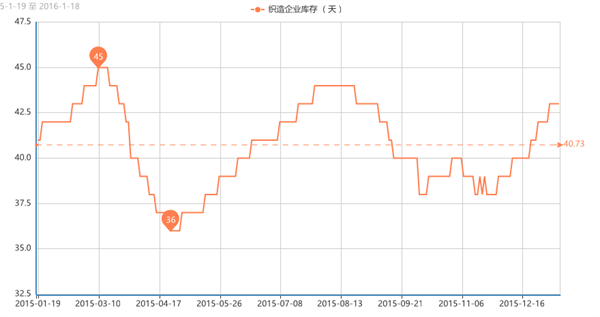

整体而言,1月里面料成交出彩较少,下游客商部分订单为了赶在年前出货,下单积极,临近年末,厂家接单更为谨慎。从中国绸都网监测的样本企业可以看出,市场受买气不佳影响,库存小幅上升至43天,为年内相对高点;开机率方面,随着春节到来,厂家开机率不断走低,现盛泽地区喷水、喷气织机开机率在5-6成,后市将进一步走低。

后市预测:

聚酯原料:综合来看,近来国际油价持续下探,后市依然不甚乐观,在此影响下,上游聚酯原料PTA、MEG市场行情也难言向好,涤丝市场上游原料成本面或仍将继续承压;而从供需面来看,虽然近来涤丝市场装置检修较多,供应减少,但在需求偏淡的制约下,支撑作用有限,预计短期内涤丝市场行情或暂稳整理为主。

面料市场:1月份属于春节空窗的前期,市场看空情绪弥漫。再加上今年下半年整体经营情况一般,厂家库存、成交、应收款与去年同期相比,更为走弱。从市场经营情况来看,随着染厂逐步关停,织造厂家也陆续关停,厂家着重解决应收款问题,对于原料囤货大多持观望态度,在上游涤丝价格企稳的情况下,面料企业行情运行将以稳为主,后续市场购买力将小幅减弱,成交走低为主基调。

聚酯原料:综合来看,近来国际油价持续下探,后市依然不甚乐观,在此影响下,上游聚酯原料PTA、MEG市场行情也难言向好,涤丝市场上游原料成本面或仍将继续承压;而从供需面来看,虽然近来涤丝市场装置检修较多,供应减少,但在需求偏淡的制约下,支撑作用有限,预计短期内涤丝市场行情或暂稳整理为主。

面料市场:1月份属于春节空窗的前期,市场看空情绪弥漫。再加上今年下半年整体经营情况一般,厂家库存、成交、应收款与去年同期相比,更为走弱。从市场经营情况来看,随着染厂逐步关停,织造厂家也陆续关停,厂家着重解决应收款问题,对于原料囤货大多持观望态度,在上游涤丝价格企稳的情况下,面料企业行情运行将以稳为主,后续市场购买力将小幅减弱,成交走低为主基调。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)