PTA已跌无可跌?

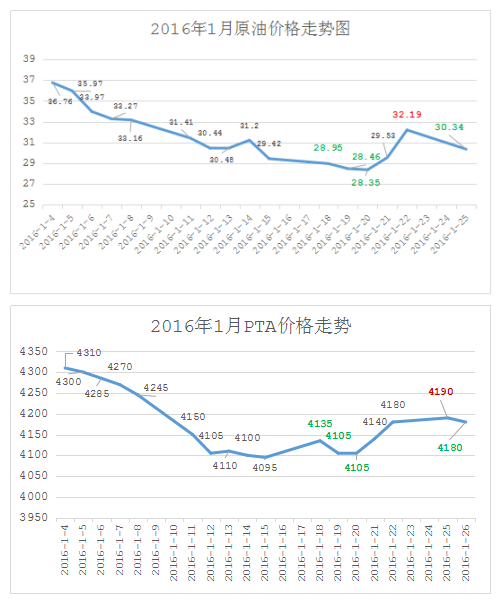

不过自16年开年以来,在PTA供应充裕的情况下,PTA与原油的关联性似乎没以前那么紧密了。从下图可以看出,1月原油价格震荡激烈,屡创12年以来新低,截至1月20日,纽约原油2月期货跌0.11美元,收于28.35美元/桶;布伦特3月期货跌0.88美元,收于27.88美元/桶,较1月初价格下跌8.52美元/桶,跌幅达23.1%。面对原油此番暴跌,PTA价格此次却表现的异常淡定。虽然价格也呈现下跌走势,不过跌幅有限。在原油暴跌23.1%的情况下,PTA象征性的下跌了215元/吨,跌幅仅为5%。

上周五(1月22日),WTI原油大涨2.66美元/桶,录得32.19美元/桶,原油重新回归“3时代”,而本周一(1月25日)PTA内盘价格却只小跌了10元/吨,同日原油再度大跌6%,而周二(1月26日)PTA也只下跌10元/吨,价格在4180元/吨。

首先不得不提的是成品油设“地板价”。1月12日起,国家发改委公布成品油价格新机制,对国内成品油价格机制设置调控上下限,调控上限为每桶130美元,下限为每桶40美元。自新机制发布以来,炼油厂的产品集中到油品上去了,从而减少了化工品芳烃、烯烃的产出,这也在一定程度上影响着PX的价格,在供需偏强的背景下,PX价格近期表现相对抗跌,这也在一定程度上弱化了原油对整个聚酯大盘的影响。

总的来说,年末将至,下游备货已基本接近尾声,而聚酯负荷也维持在较低水平,刚需有限,因此预计年前PTA价格或将维持在当前的低位窄幅震荡。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)