五大看点,带你认清纺织业的“内忧”和“外患”!

看点一、产能之殇:产量不减反增

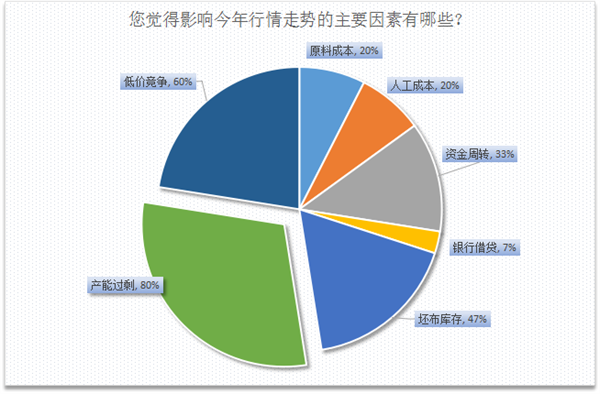

不久前,中国绸都网就近50家纺织企业对影响2016年行情走势的因素做了调查,其中超过8成企业称产能过剩严重从根本上影响了今年纺织行情,导致市场低价竞争、库存增多等一系列不安因素,而选择资金周转的则占了3成,原料成本、人工成本占了2成。可见,业内人士对产能过剩的担忧仍然占据多数。

2015年,产能过剩从房地产行业、工程装备业、钢铁行业,终于蔓延到了纺织服装等制造业领域,在前期温总理4万亿福利大包后,市场缺乏再次的经济刺激,前期增长产能难以消耗,从而导致市场供大于求比起2014年更甚。

2015年,产能过剩从房地产行业、工程装备业、钢铁行业,终于蔓延到了纺织服装等制造业领域,在前期温总理4万亿福利大包后,市场缺乏再次的经济刺激,前期增长产能难以消耗,从而导致市场供大于求比起2014年更甚。

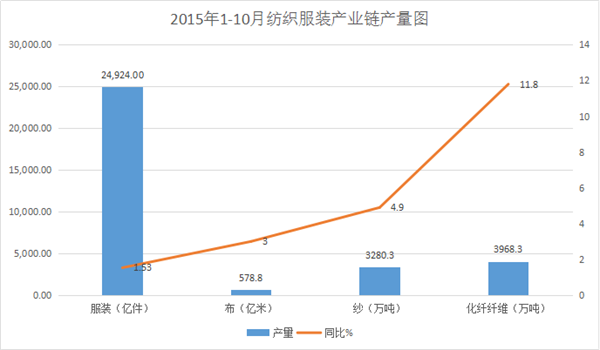

从国家统计局发布的数据来看,今年1-10月,我国服装生产总数为2,492,447.97万件,同比增幅为1.53%,而布产量为578.8亿米,同比增幅为3%。我们从上图发现一个有趣的现象,那就是即使大家都在喊“行情不好”,但是整个服装业的产业链产量不减反增,且由下而上的同比增幅越来越高,也就是说原料的增幅远远大于下游产品的增幅,这也是导致了产能过剩的一个重要原因。如果说企业继续增产,市场泡沫将继续发酵,产能过剩还将愈演愈烈。

看点二、转型之痛:服装关停还在继续

虽然说关店潮早就存在,但是从今年的情况来看,动辄上千的关店数字让人瞠目。有人问:既然2015年已经关停那么多了,那么2016年是否可以迎来好转呢?笔者看来,NO!

我们就以服装行业的领军羊美特斯邦威为例,先不说2015年末,美邦董事长周成建被警方带走激起千层浪对美邦的影响,单单从公开的财务报表上来看,今年美邦的业绩并不乐观,日子也不好过。据美邦公布的2015年前三季度财报,前三季度公司营收43.28亿元,与上年同期相比下降7.8%,归属于上市公司普通股股东的净利润亏损1.77亿元,比上年同期暴跌178.12%。在转型路上,美邦走的颇为激进。从多品牌策略,到一城一店O2O体验店,再到“有范”的互联网潮牌平台,以及布局智能制造,美邦每一步,似乎都走在行业发展的鼓点上,但每一步却走的并不顺利。

其他大大小小的服装业、家纺业在转型路上也受着或多或少的问题,库存、资金等方面的问题不可能短期解决,转型的阵痛将在2016年持续着。

看点三、需求之疲:国内市场购买力不足

其实产能过剩一般与另一个因素相辅相成,那就是需求不足。近几年中国经济增速放缓,国内市场购买力不足,中国经济放缓,房地产市场下行、国内需求亦随之放缓、企业及地方政府债务负担增重,对纺织行业同样出现了明显的利空现象。

不久前,汇丰经济研究亚太区联席主管、大中华区首席经济学家屈宏斌也在展望2016年中国经济时表示,2016年中国经济会比2015年更加严峻,而应对这一严峻情形,断断续续的脉冲式的、间歇式的微刺激的方式已达不到提振市场信心作用。换句话来说,目前中国面临经济增速下降、通胀率下降、企业利润下降、税收下降,而金融风险上升的“四降一升”,市场参与者对未来信心不足,购买力难以上升,这将进一步增加市场下行的压力。

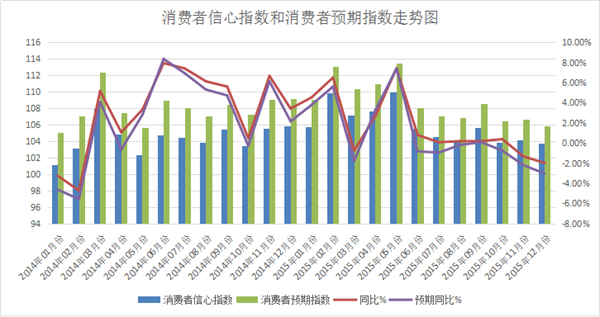

从这两年公布的消费者信心指数和消费者预期指数来看,实际情况每每不如预期,尤其是下半年,同比增长几乎都在负数。国内经济环境基于如此背景,终端消费者信心缺乏刺激点,2016年的需求继续被打压着。

其次,我们再来看看让人揪心的“外患”:

看点四、TPP协议实行,越南等国势头强劲

随着东南亚服装纺织业的崛起,打压了中国的纺织制造业,分食国际订单已经对国内纺织行业形成了冲击。虽然不少大企业仍然觉得东南亚的技术水平相对落后,短期内对订单造成的伤害不大,但是我们必须认清,近几年欧美等地的订单逐渐向东南亚转移,尤其是越南等国的后劲不容小觑。

TPP协议的实行,即我们常说的“零关税”政策实行,这对越南等内市场而言,无疑是利好,成本面明显降低,也就有利于东南亚国家的出口市场,更加打压了中国的纺织业。据数据统计,TPP协议的实行,越南纺织成衣业产量将成长21%,至2020年输美之出口成长速度可达90%;越南纺织成衣业整体成长率可达41%,2020年出口金额可多增加115亿美元。数字可以说明这对国内纺织市场打击不是再也不是“毛毛雨”了。

看点五、出口环境市场不断恶化,弱复苏状态延续

纺织服装行业向来对于出口的依存度较高,出口方面的好坏影响了市场一半的好坏。对于2016的外贸行情,笔者认为继续延续2014年形容的字眼“弱复苏状态”。当前全国经济持续低速增长、主要经济体走势分化、国际贸易增长动力不足,在发达市场中,只有美国经济增势相对较好,欧元区和日本经济均较疲弱。新兴市场虽然经济增速快于发达国家,但受结构性矛盾突出、资金外流等影响,经济增长也普遍放缓。宏观形势不佳,极大的影响了我国纺织行业的出口表现。

2015年1-11月,中国对欧出口为476.2亿美金,同期下降了11.1%,对日出口额为198.7亿美金,下降了12.2%,对东南亚出口额为29亿美金,下滑了1.7%。上述国家作为我国纺织服装主要出口市场,经济环境的恶化,也就意味着需求力度的减弱,这在极大程度上利空我纺织市场的发展。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)