工厂接单已到2月底!粘胶短纤厂家春节后“不愁了”!

对于淡季的这一波行情,不少市场人士也在捉摸不透,究竟前期的库存减少,是实质性的厂家去库存还是库存的提前转移,春节后市场是继续“一路高歌”,还是“郁郁寡欢”?

对此我们先来算一笔账。自从1月下旬开始,行业内订单就集中爆发,据统计,周平均签单率较高的在500%,主流厂家签单量在3-5万吨,其余厂家惜售的情况下,也有4-7千吨签单量,粗略估算下来这相当于粘胶短纤厂家10-15天的产量,厂家普遍超签。春节后的粘胶短纤厂家如果只发前期订单,各家发货结束点多数要到2月底,少数订单较多的厂家接单大概至3月初,可见厂家手头订单普遍充裕,即使预估今年下游纱厂开工较晚,需求回升较为缓慢,但短期内粘胶短纤厂家销售压力不大。

其实对于这波行情的出现,我们不得不说1月份粘胶短纤厂家集中停车检修。

今年以来,粘胶短纤价格连续上涨了8个月,可谓是一枝独秀。自从11月粘胶短纤进入下跌通道以来,月跌2000元/吨,粘胶短纤厂家再也按耐不住,12月底,主流厂家联合开会,达成共识,元旦过后粘胶短纤厂家开始减产15-20%,结果厂家也都按照会议内容,纷纷出台检修计划。目前我们看到这次春节前厂家的检修产能接近生产的20%,可以说厂家还是按照之前约定,集中停产检修。

对此我们先来算一笔账。自从1月下旬开始,行业内订单就集中爆发,据统计,周平均签单率较高的在500%,主流厂家签单量在3-5万吨,其余厂家惜售的情况下,也有4-7千吨签单量,粗略估算下来这相当于粘胶短纤厂家10-15天的产量,厂家普遍超签。春节后的粘胶短纤厂家如果只发前期订单,各家发货结束点多数要到2月底,少数订单较多的厂家接单大概至3月初,可见厂家手头订单普遍充裕,即使预估今年下游纱厂开工较晚,需求回升较为缓慢,但短期内粘胶短纤厂家销售压力不大。

其实对于这波行情的出现,我们不得不说1月份粘胶短纤厂家集中停车检修。

今年以来,粘胶短纤价格连续上涨了8个月,可谓是一枝独秀。自从11月粘胶短纤进入下跌通道以来,月跌2000元/吨,粘胶短纤厂家再也按耐不住,12月底,主流厂家联合开会,达成共识,元旦过后粘胶短纤厂家开始减产15-20%,结果厂家也都按照会议内容,纷纷出台检修计划。目前我们看到这次春节前厂家的检修产能接近生产的20%,可以说厂家还是按照之前约定,集中停产检修。

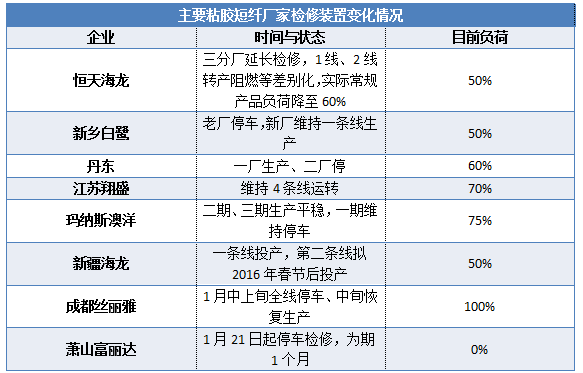

随着恒天海龙、新乡白鹭、丹东等主流厂家出台检修计划,粘胶短纤行业负荷从原先的88%逐渐走低至84%,生产询盘气氛上升。市场供应减少,导致粘胶短纤库存降低,价格开始企稳,下游纱厂瞄准着势头,也开始提前备货。

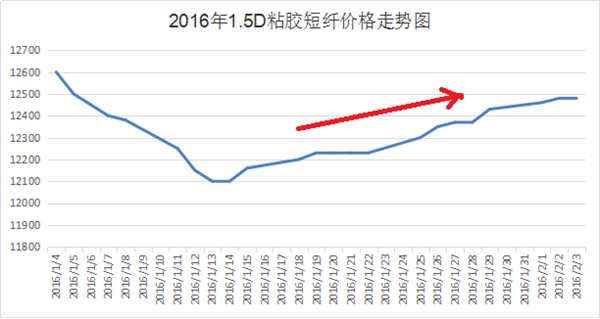

说到这里,笔者不得不感叹下,同为纺织原料,同在春节前夕集中停产检修,但是粘胶短纤厂家的效果不同于其他化纤原料,让市场价格不仅仅是止跌,更是逆势上涨,颇有成就感。截至2月3日,1.5D粘胶短纤中端报价在12500-12800元/吨,高端厂家报价较高12800-13000元/吨,价格与月初价格相平。

说到这里,笔者不得不感叹下,同为纺织原料,同在春节前夕集中停产检修,但是粘胶短纤厂家的效果不同于其他化纤原料,让市场价格不仅仅是止跌,更是逆势上涨,颇有成就感。截至2月3日,1.5D粘胶短纤中端报价在12500-12800元/吨,高端厂家报价较高12800-13000元/吨,价格与月初价格相平。

此外从种种迹象来看,粘胶短纤还有上涨的空间。近几年粘胶短纤行业产能增速低于需求增速,去年新增产能增速不足6%,现阶段粘胶短纤行业整体产能约为360万吨,显著低于过去几年平均水平,况且在环保压力的整顿下,去年又有近10%的产能退出市场,今年市场暂时未听闻厂家有何大动作,市场供应压力处于相对合理空间。因此一方面粘胶短纤厂家春节后还有货要发,在发货完成之前,价格再次下跌的几率较小;另一方面行业集中度逐步提升,产能前五大企业(三友、富丽达、赛得利、澳洋、海龙)等占据了行业53%的市场份额,企业之间协同性增强,价格联盟保持市场价格的局面较为稳定,从长期来讲维护了市场价格。因此预计2016春节后的粘胶短纤厂家能“笑着开门”!

此外从种种迹象来看,粘胶短纤还有上涨的空间。近几年粘胶短纤行业产能增速低于需求增速,去年新增产能增速不足6%,现阶段粘胶短纤行业整体产能约为360万吨,显著低于过去几年平均水平,况且在环保压力的整顿下,去年又有近10%的产能退出市场,今年市场暂时未听闻厂家有何大动作,市场供应压力处于相对合理空间。因此一方面粘胶短纤厂家春节后还有货要发,在发货完成之前,价格再次下跌的几率较小;另一方面行业集中度逐步提升,产能前五大企业(三友、富丽达、赛得利、澳洋、海龙)等占据了行业53%的市场份额,企业之间协同性增强,价格联盟保持市场价格的局面较为稳定,从长期来讲维护了市场价格。因此预计2016春节后的粘胶短纤厂家能“笑着开门”!

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)