年前年后,看看化纤市场行情有啥变化?

一、聚酯原料:年末大规模检修 行情整体表现清淡

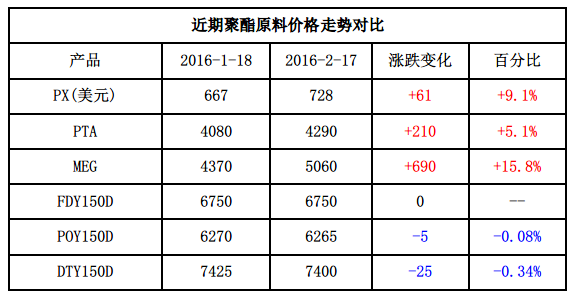

受春节假期影响,聚酯大盘行情整体表现清淡。1月下旬,各聚酯厂家陆续出台检修计划,检修产能达到800多万吨。需求锐减,聚酯原料PTA陷入僵局,有价无市。不过MEG在成本的拉涨作用下,价格略有回升。春节过后,聚酯装置陆续重启,市场存在向好预期,在利好因素的提振下,聚酯原料价格重心小幅上扬。

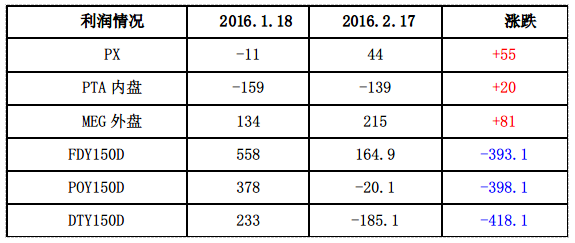

PX:近一个月以来,PX表现相对强势。年底,虽然下游大规模检修,需求减少,不过原油在消息面的影响下,迎来一小波涨势,在原油的拉涨下,PX行情偏强震荡。春节过后,原油再度跌破30美元,不过在需求回暖的影响下,PX行情表现相对强势。截至2月17日,PX FOB韩国价格在728美元/吨,较1月同期相比,价格上涨了61美元/吨,涨幅约5.1%。现金流方面,目前PX与石脑油的价差在394美元/吨,环比上涨了55美元/吨。

PTA:受春节因素影响,聚酯装置大规模检修,需求减少,PTA行情受限。但是基于PTA价格已处于历史低位,下跌空间有限,因此年前PTA行情多以底部震荡盘整为主。春节归市,聚酯装置陆续重启,对PTA的需求增加,另外国内一套PTA装置意外检修,供应压力略减。同时市场信心得到修复,使得PTA行情在年后得到提振。截止到2月17日,PTA现货价格集中在4290元/吨,环比上涨了5.1%。现金流方面,PTA理论利润亏损情况较上月变化不大,目前亏损在139元/吨。

MEG:1月下旬,原油反弹,受成本面的带动,MEG价格重心小幅上扬。近期原料乙烯表现强势,乙烯东北亚价格上涨到900美元/吨;东南亚价格上涨到905美元/吨CFR。同时节后归市,需求面存在向好预期,加上临近内盘交割日,受交割需求支撑,MEG市场气氛回升明显。截止2月17日,乙二醇内盘商谈价上升至5060元/吨附近。现金流方面,近一个月以来MEG价格涨幅明显,使得MEG的利润得到明显好转,目前MEG的利润已达到215美元/吨。

涤纶长丝方面:

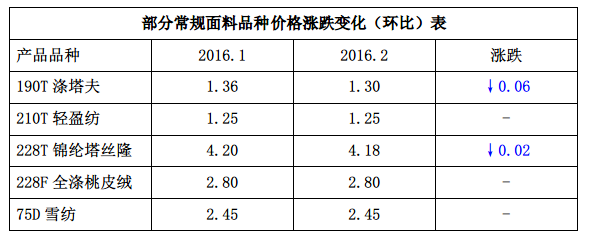

由于处于春节前后,近一个月以来涤纶长丝市场行情以僵持格局占据主导,价格重心整体波动不大。究其原因,前期由于春节的临近,市场进入常规的纺织淡季,整体行情越显平淡,市场处于扫尾阶段,接单减少,多为节前放假做准备;由此使得下游织造厂家对于原料的备货囤货的积极性降低。纺织市场织机开机率整体偏低,盛泽地区纺织企业多在一月底二月初进入了放假状态;而节后,下游织造厂家还未正式步入生产恢复阶段,因此短期需求难现有效提升。价格方面,截至2月17日,涤纶长丝半光FDY150D市场报价多集中在6750元/吨附近,与上月同期价格相比,基本持平;另外POY 150D市场平均报价则围绕在6265元/吨左右,相较于上月同期价格微幅下降了5元/吨,波动不大;此外DTY 150D市场均价则略调至7400元/吨水平上下,与上月同期价格相比小幅下跌了25元/吨。

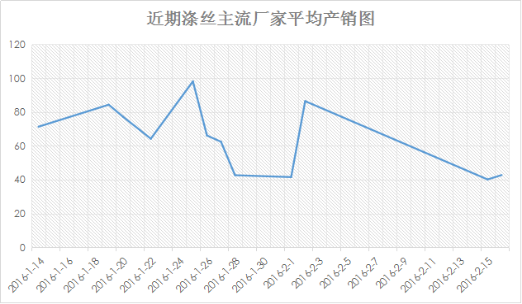

近阶段以来,涤纶长丝市场整体产销多处于平淡运行。一月下旬,春节前夕,由于下游织造厂家生产逐渐放缓,对于原料缺乏了大面积采购动力。其后在资金以及库存等因素的制约下,加上织造厂家对于原料价格的不确定性,不敢贸然出手,对于原料采购多是小量囤货占据主导;因此涤丝市场主流厂家产销多围绕在6-8成附近波动。节后在下游织造厂家开机率没有大幅回升之际,涤丝市场整体产销依然不甚如人意。

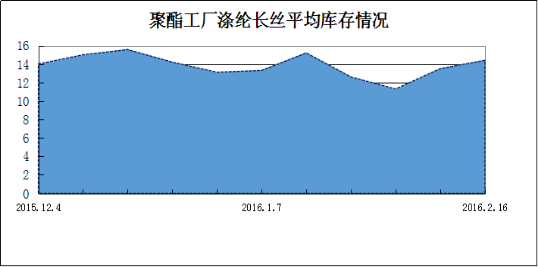

从库存水平来看,近一个月以来,涤纶长丝市场整体库存水平呈现缓慢攀升趋势。在涤丝市场产销回落的情况下,主流厂家库存自然受到了压制,库存水平相对走高;幸而在近阶段时间里,基于春节以及对库存等多方因素的考量,涤丝市场步入了扎堆检修季,主流厂家纷纷投入装置停产检修的行列之中,据统计,有近千万吨聚酯装置先后进行停产检修,这从供应商缓解了涤丝厂家的库存压力。具体产品方面,目前涤丝市场整体库存大概集中在13-16天附近;其中POY库存大约在10-13天附近,FDY库存则大概在12-15天附近,而DTY库存则大约在17-27天左右。

二、面料市场:春节效应,市场进入“空窗期”

进入2月,市场进入休市状态,交投气氛不高。部分手头单子较少的厂家,已经在1月底放假,其余厂家陆续在2月初放假。春节过后,里面料市场仍处于半休市状态,市场产品报价总体平稳,但成交尚未展开。具体来看,本月里料市场需求明显不足,市场淡季气氛相当明显,除了部分网眼里料、提花里料稍有销量外,其他产品均表现平淡,一些常规平喷产品更是产销不畅,厂家库存压力较大;仿真丝系列开始动销,将成为后期市场交易中的亮点,其中雪纺、乱麻等产品受到买家青睐,部分厂家手头已有订单生产,但单量普遍不大,据了解,目前市场上一款四面弹雪纺受到了国内外客商的青睐,预计后市销量较好;人棉交织产品询盘气氛较好;麂皮绒系列中海岛丝复合丝麂皮绒销售较为明显,厂家价格与前期基本持平;四面弹系列销售缓慢恢复,下游询盘开始增加。尼丝纺、春亚纺、涤塔夫等产品前期库存较大,厂家为了减少库存,实际成交价有所松动,其他产品市场整体表现较为平淡,厂家静待下游市场的恢复。

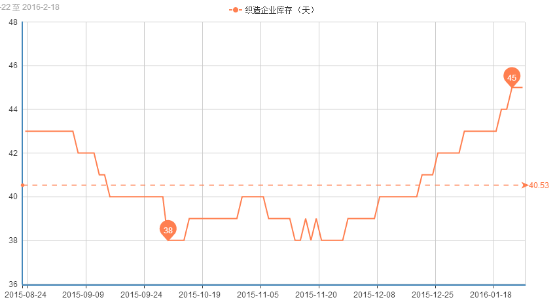

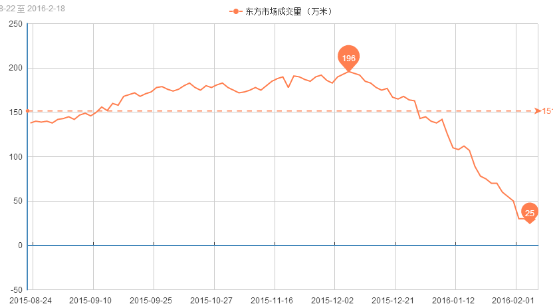

整体而言,2月里面料成交气氛疲软,市场在春节假期的影响下,淡季状况明显,厂家库存也处于年内较高位。从中国绸都网监测的样本企业可以看出,现库存上升至45天,厂家去库存心态较强;开机率方面,目前收到招工以及行情的影响,厂家并未全部开机,现盛泽地区喷水、喷气织机开机率在6成左右,后市将逐步恢复。

三、后市:假日效应渐褪去 市场需求将好转

面料市场:总的来说,每年春节前后市场处于“空窗期”,市场行情整体偏淡,再加上去年行情比预期较差,厂家整体操作较为谨慎,部分厂家出现早放假,迟开工现象。近期厂家招工成为其重头戏,预计市场在正月十五过后将逐渐恢复,月底行情将会有明显的起色。

聚酯市场:综合来看,随着国际油价反弹拉涨,上游聚酯原料PTA、MEG市场行情或有回升趋势,在此支撑下,涤丝市场上游原料成本面支撑动力或有进一步提振;另外依照往年惯性,随着下游织造市场恢复生产,开机率的提升,或从需求面得以带动涤丝行情。因此预计后市涤纶长丝市场或将迎来小幅拉涨行情。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)