聚酯市场复苏 乙二醇蓄势待发

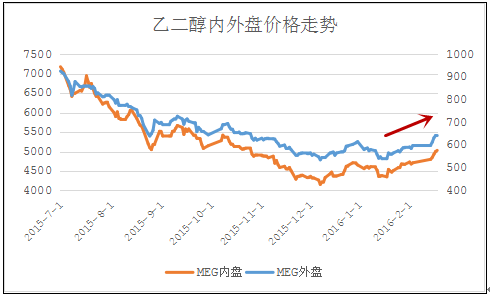

截至2月19日,乙二醇内盘价格走高至5030元/吨,外盘船货报价也推升至655美元/吨附近,MEG内外盘价格与节前相比,分别上涨了321元/吨、55美元/吨。近期下游市场逐步复苏,那么MEG能否借这股春风迎风而上呢?

1. 基本面偏强运行,下游需求逐步释放

春节过后,市场信心得到修复,聚酯大盘基本面逐步好转。近期PTA市场装置频繁检修,负荷下跌至6成附近,供应的减少支撑着PTA价格的坚挺。受到PTA的强势带动,乙二醇行情也得到有效提振。

需求方面,聚酯开工率近期已逐步回升至65%附近,20日附近又将有一批聚酯装置重启,月底开工率或将回升至68%-70%的水平,聚酯复工情况良好。从补货情况来看,原料上涨,近期下游厂家补货情绪较高,随着聚酯本身开工的提高,刚需也将不断扩大。

2. 短期内MEG供应面变化有限

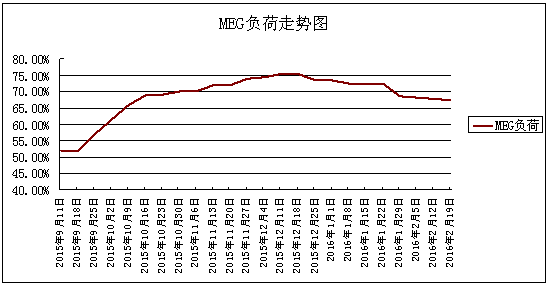

近期国内有两套MEG装置重启,其中华东有一套22.5万吨的装置于19日重启,另有一套20万吨的煤制乙二醇装置在短暂停车后也已重启。目前乙二醇整体负荷在67.5%附近,预计短期内随着部分检修装置的重启,MEG负荷或有小幅回升之势。虽然MEG国内供应有增加预期,不过国外合约量的减少使得进口量持续下降,1月MEG进口量52.8万吨,较上月减少15.5万吨,因此从整体的供应面来看,变化不会很大。

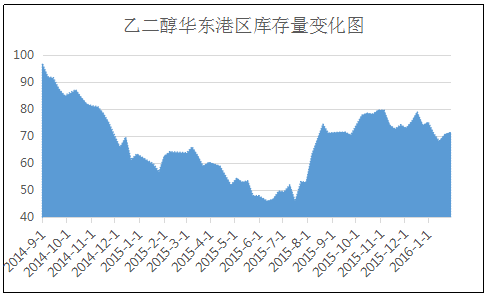

本周华东主港MEG总库存约为72.8万吨,较节前上升1.4万吨。其中宁波为7.5万,上海4.5万,张家港39.5万,某主流库日均发货约2500-3000吨;太仓及常熟地区为16.3万,日均发货约5000吨;江阴为5万。目前MEG港区库存较四季度有所下降,按照惯例,随着下游聚酯的开工,乙二醇库存会有走低趋势。

综上来看,乙二醇行情乐观预期继续。若原油面不出现暴涨暴跌的现象,那么乙二醇近期的强势表现或能持续,不过终端需求恢复有待时间检验,因此乙二醇整体的上涨空间依然有限。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)