涤纶短纤慢步开涨 成本双刃剑指向何方?

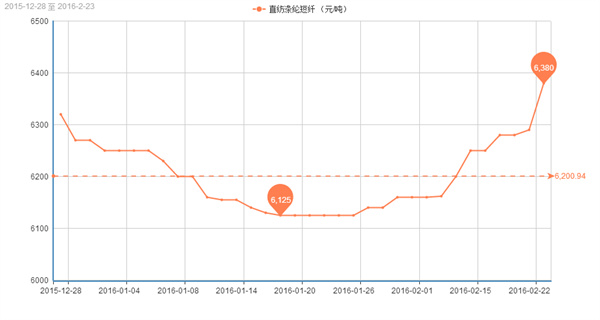

一月中下旬期间,涤纶短纤价格重心多围绕在6100元/吨附近徘徊,深陷多年来的低位;直至春节后,涤纶短纤盘面才得以提振拉涨,价格重心延续稳中偏强走势。截至25日,其中1.4D直纺涤短市场主流报价集中在6400元/吨附近,与节前低位价格相比,上涨了近300元/吨。

成本是把双刃剑,动力还是阻力?

原油作为聚酯风向标,开年以来,一场激烈的石油价格战再度拉开序幕,国际原油价格再现大起大落之局面,当然整体仍有所抬升,其中纽约油价重返30美元/桶之上,这对于聚酯市场而言无疑是有向好支撑力。聚酯原料PTA市场行情在低开工提振下,呈现稳中偏上运行,其中内盘市场价格重心走高至4305元/吨左右,外盘市场价格则略升至565美元/吨附近。而MEG市场行情则相对更为活跃,价格涨势稳步攀升,内盘市场价格拉涨至5150元/吨,与节前价格相比,上涨了将近四五百元,上涨幅度在9.35%左右。

上游原料成本面强势带动,确实为涤纶短纤市场行情向好形成了一定的成本动力;然而对于涤纶短纤厂家而言,成本面价格上升,由此产生的成本压力无形存在。

从目前涤纶短纤的生产成本来看,直纺涤纶短纤产品成本价格=(0.855*PTA+0.335*MEG+350元)*1.011+相关加工费用。按照近期原料数据进行计算,由此我们可以算出,目前涤纶短纤原料成本价格大约是在5879元/吨附近,再加上近七八百元的相关加工费用,其涤短成本价大约在6579-6679元/吨左右。与近期涤纶短纤市场价格对比来看,却不难发现,近阶段以来涤纶短纤市场原料生产成本面压力犹存,仍有近两三百元的亏损空间。

供需同步提升,是好还是坏?

随着下游纱线厂家处于缓慢复工阶段,对于涤纶短纤原料出现刚性需求,涤短市场气氛得以逐渐恢复,下游无论是贸易商还是纱线厂家的采购逐渐启动。前期涤纶短纤厂家产品库存由于假期降负等因素得以减少,部分偏低厂家甚至出现负库存状态,然而春节假期结束,涤纶短纤市场生产负荷逐渐回升,整体开工有所提升;后市随着装置重启,市场供应或将进一步上升。

原油作为聚酯风向标,开年以来,一场激烈的石油价格战再度拉开序幕,国际原油价格再现大起大落之局面,当然整体仍有所抬升,其中纽约油价重返30美元/桶之上,这对于聚酯市场而言无疑是有向好支撑力。聚酯原料PTA市场行情在低开工提振下,呈现稳中偏上运行,其中内盘市场价格重心走高至4305元/吨左右,外盘市场价格则略升至565美元/吨附近。而MEG市场行情则相对更为活跃,价格涨势稳步攀升,内盘市场价格拉涨至5150元/吨,与节前价格相比,上涨了将近四五百元,上涨幅度在9.35%左右。

上游原料成本面强势带动,确实为涤纶短纤市场行情向好形成了一定的成本动力;然而对于涤纶短纤厂家而言,成本面价格上升,由此产生的成本压力无形存在。

从目前涤纶短纤的生产成本来看,直纺涤纶短纤产品成本价格=(0.855*PTA+0.335*MEG+350元)*1.011+相关加工费用。按照近期原料数据进行计算,由此我们可以算出,目前涤纶短纤原料成本价格大约是在5879元/吨附近,再加上近七八百元的相关加工费用,其涤短成本价大约在6579-6679元/吨左右。与近期涤纶短纤市场价格对比来看,却不难发现,近阶段以来涤纶短纤市场原料生产成本面压力犹存,仍有近两三百元的亏损空间。

供需同步提升,是好还是坏?

随着下游纱线厂家处于缓慢复工阶段,对于涤纶短纤原料出现刚性需求,涤短市场气氛得以逐渐恢复,下游无论是贸易商还是纱线厂家的采购逐渐启动。前期涤纶短纤厂家产品库存由于假期降负等因素得以减少,部分偏低厂家甚至出现负库存状态,然而春节假期结束,涤纶短纤市场生产负荷逐渐回升,整体开工有所提升;后市随着装置重启,市场供应或将进一步上升。

在国际油价反弹的势头下,聚酯原料PTA、MEG市场行情均有向好动力,这自然从成本面上支撑了涤纶短纤行情走势;然而这种双刃剑如何不自伤,归根结底,还是需要下游需求市场来指点。综合来看,短线内涤纶短纤行情反弹期待值依然较为乐观。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)