【168TEX讯】春节随着元宵晚会的结束画上了一个休止符,市场在正月十五之后也逐渐活跃起来。节后首周,聚酯瓶片在原油的带动下,试探性小幅反弹。近期下游企业陆续恢复生产,聚酯瓶片行情呈现量价齐升的局面。

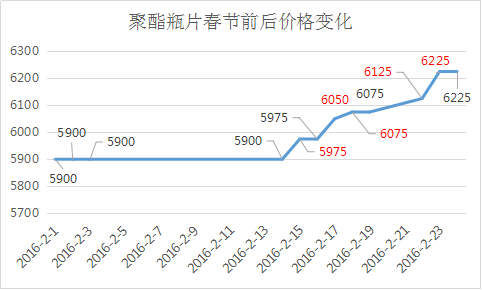

价格方面,近半个月内聚酯瓶片价格呈现阶梯状攀升格局,价格已经从年前的5900元/吨上涨至6225元/吨。此轮涨价瓶片走的较为坚实、稳重,下游需求的放量让瓶片此次涨价底气十足。由于年前下游备货并不充足,因此年后开市瓶片市场陆续有大单出现,下游一饮料厂的万吨大单听闻在中旬以5900-5950元/吨的价格成交,另外国内某一贸易商6000吨大单也在近日以6000-6050元/吨的价位成交。下游需求的放量,使得节后聚酯瓶片库存压力得到明显的缓解。目前瓶片原料面表现依旧坚挺,市场对后市的判断利多主导,个别厂家库存低位,表现惜售。

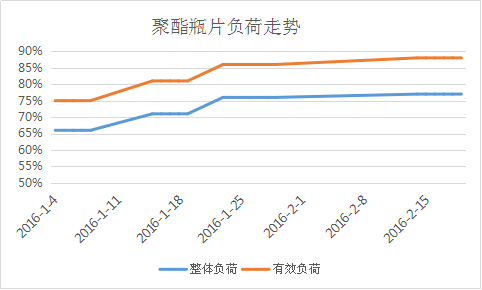

春节期间,聚酯瓶片整体负荷高于其他聚酯产品,市场整体负荷在77%附近,有效负荷达到88%上下水平。而涤纶长丝春节期间有效负荷只有56%、聚酯聚合在65%、涤纶短纤在60%水平附近。春节期间,华润瓶片装置小幅降负,节后负荷恢复至8成,月末该装置将回升至满负运行状态。因此短期内,聚酯整体负荷仍有小幅上升预期。

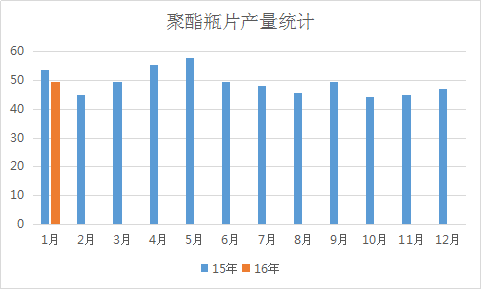

据悉,1月聚酯瓶片市场整体产量在49.5万吨左右,1月瓶片装置负荷在81%附近。2月瓶片负荷上升至87%附近,预计2月瓶片产量将超出50万吨。去年下游多集中年前备货,而今年情况不同于往年,备货多出现在年后,因此即便2月瓶片产量偏高,瓶片工厂的库存也

不会有明显的增加。

目前下游饮料厂开工仍未完全恢复,整体刚需仍有上升空间。另外3月份将逐渐进入夏季饮料的采购旺季,下游订单将陆续跟进,因此从需求上来看,聚酯瓶片后市存向好趋势。不过成本面对瓶片行情的影响也是不容小觑。当前国际油价小幅反弹,对聚酯大盘形成一定的支撑作用,不过原油过剩局面仍然突出,原油仍未摆脱低价区间,近期的价格反弹在某一层面上起到修复市场信心的作用。总的来说,当前上下游利好占主导,瓶片行情仍有好的预期,不过此波行情是春暖花开的持续向好还是昙花一现的需求提前放量,这都有待时间的验证。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)