涤纶长丝:赚钱啦!但库存却是个大问题

涤丝厂家终于又赚钱啦!

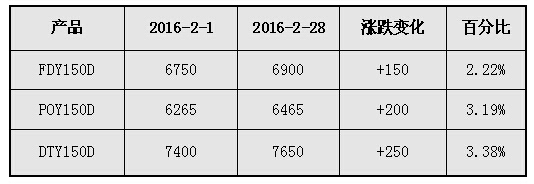

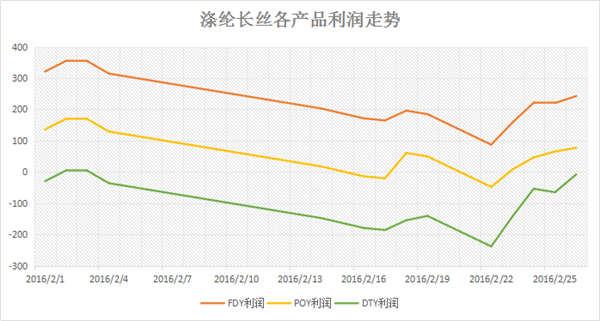

伴随着涤丝价格的上涨,自然联想到现如今涤纶长丝市场的现金流状况如何?春节后由于聚酯大盘强势走高,然而涤纶长丝尤处于波澜不惊的状态,从成本面上对涤丝厂家形成了不可磨灭的压制,除了部分FDY产品尚算坚挺以外,多数POY以及DTY产品一度均沦陷至亏损的行列之中;现如今随着价格的上扬,涤丝厂家终于扬眉吐气,扭亏为盈。具体来看近日涤纶长丝市场各产品的现金流状况;目前市场主流厂家FDY 150D盈利空间大约在242元/吨附近,POY 150D主流厂家的盈利水平则回升至78元/吨左右,而DTY 150D虽然仍然在盈亏线附近徘徊,但是亏损空间较前期明显得以缩减。

需求涨了,供应却也增加了!

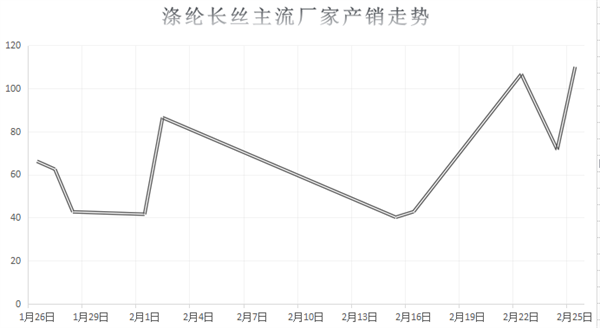

春节气息的减淡,下游织造市场、面料企业生产接单以及销售逐渐进入了正轨,另外一方面就是随着正月十五过后,织造工人也陆续归位,因此近阶段织造开机也有了明显的提升,目前织造市场开机率已经回升到60%附近,这从需求面上扩大了对于原料采购的刚性需求。此外由于年前织造厂家备货不多,因此随着涤丝价格的上涨也拉动了织造厂家的备货热情,近日来涤丝市场产销较前期有所好转,产销放量,市场产销普遍破百,个别厂家产销甚至上涨至300%水平。

由于节前聚酯装置扎堆检修,供应面自然有所减少。前期检修装置在节后陆续进入了重启阶段,如萧山一厂两套装置于15日重启,25日顺利出丝,主产半光POY;桐乡一大厂一套于2月18日停车检修的共30万吨聚合纺丝装置按计划于2月25日重启,该装置主产半光POY。还有部分聚酯装置也有计划在近期升温重启,预计后市聚酯负荷或将逐渐走高,从而市场供应也将进一步增多。

库存下降难显现

由此不难发现,虽然需求攀升,但是在聚酯负荷提升明显,市场供应增加的制约下,涤纶长丝市场库存下降其实并不显著。据统计,现如今涤丝市场整体库存水平仍多集中在12-15天附近;其中POY库存大约在9-12天左右,FDY库存则大概在11-14天附近,而DTY库存则大约在16-26天水平。

总体来看,虽然国际油价走势不甚明朗,但是市场多猜测上游聚酯原料市场或将会持续偏强运行,这从成本面上助力涤丝走势;此外伴随着下游织造市场行情的好转,短线来看涤纶长丝市场或将继续呈现有价有市之局面。至于库存的把控,仍需关注下游消耗力。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)