1月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

(上图为盛泽市场整体景气指数走势图)

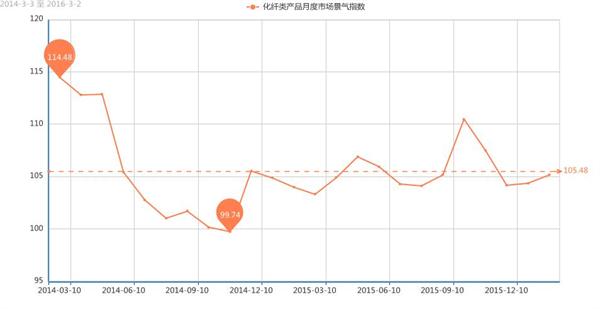

(上图为化纤产品景气指数走势图)

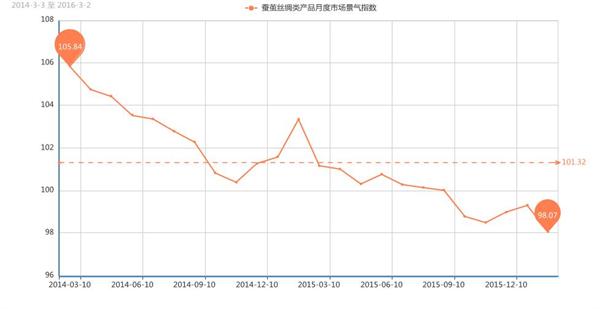

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,一月份市场行情并未如我们前期预期的那样差,一月份市场景气指数仍有小幅抬头之势;然而由于一月中下旬属于节前的空窗期,需求减弱等利空因素的影响下,景气指数的市场上涨空间也受到了限制。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下一月份市场景气指数微幅攀升的主要影响因素。

一、一月份化纤产品景气指数影响因素分析:

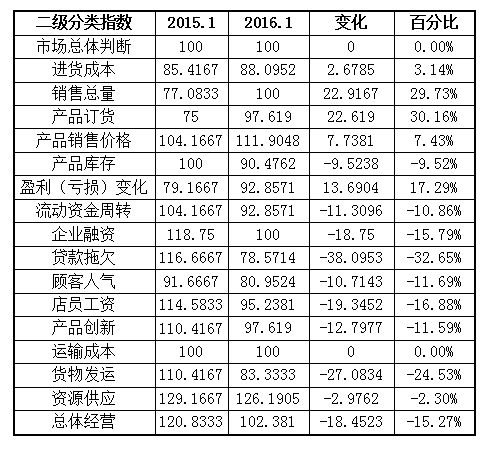

下表是一月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

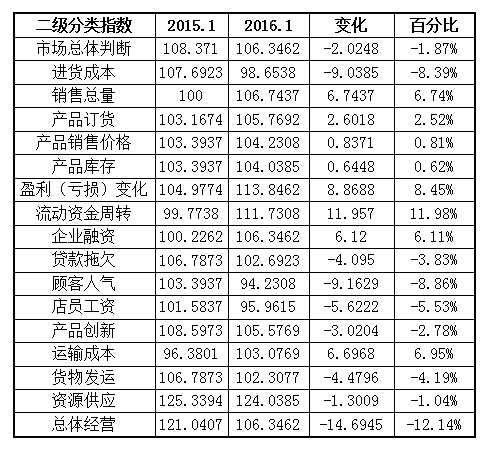

下表是一月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

1、原料价格波动,缓解纺企成本之压

步入一月份,国际油价开启了大起大落的心跳行情,进一步加大下跌频率;截至月末,纽约商品交易所3月交割的WTI期货价格收于每桶33.62美元,WTI油价累计下跌9.2%。受此压制,各类聚酯石化产品价格重心也是延续低迷态势;而PTA市场在跌无可跌的境况下,跌势幅度相对偏小。一月份涤纶长丝市场行情继续僵持前行,由于春节临近以及库存等多方因素的考量,涤丝市场步入了扎堆检修季,供应得以降低,在一定程度上支撑了涤丝行情;而中下旬期间,随着春节步伐的走近,市场整体行情越显平淡。从涤纶长丝具体价格来看,一月底主流厂家FDY 150D平均报价大约在6750元/吨附近,相比上月底小幅上升了150元/吨左右;而国内市场主流厂家DTY 150D平均报价却有所走弱,小幅下调至7400元/吨附近,较上月价格相比,小幅回落了60元/吨左右。

2、面料销售回落,减停产逐渐增多

一月份,伴随着春节气氛越来越浓重,面料市场整体行情越显平淡;纺织品市场采购临近尾声,面料销售行情逐渐走弱。从近期盛泽面料市场来看,面料大面积采购已接近尾声,处于零批、补缺的扫尾阶段,服装面料销势减退;尤其到了1月下旬,市场许多门市部开始陆续关门,而织造厂家的放假力度也在逐渐加大,更加制约了终端市场的采购意向。随着盛泽地区大部分的织造厂家开始停工,而染厂等后整理厂家也陆续进入停工检修状态。

3、纺织服装出口,再度出现下降

由于全球经济基础并不稳固,加之贸易保护主义抬头,国际争端有所加剧,各国侧重考虑国内就业和产业发展等问题,国际合作意愿减弱,协调难度加大,保护主义有愈演愈烈的趋势,因此中国纺织品出口受阻,并在2016年开年就再度陷入了下降困局。据海关统计,今年1月份我国纺织品、服装行业出口下降,初步统计显示,2016年1月份我国纺织品服装出口额为241.31亿美元,环比下降10.46%,同比下降5.52%;其中服装(包括服装及衣着附件)出口额为146.81亿美元,同比下降7.23%,纺织品(包括纺织纱线、织物及制品)出口额为94.50亿美元,同比下降2.75%。

4、资金再度偏紧,还款周期拉长

虽然现如今民间金融在规范中前行,仓单质押、 融通仓、纺织产业基金等各种金融业务增多,有利于纺织企业立足地方优势进行产业整合,发展产业品牌和延伸服务,提高产品附加值,推动纺织产业的转型升级。然而随着年关临近,资金压力却再度来袭,尤其是中小企业,不仅仅是自身到贷款的难度加大,另外一方面就是让人头痛的应收账款催讨工作必然需要进行,应收款回收成为工作重心,而这个阶段的货款周期同比都有所拉长。

二、对于一月份丝绸产品景气指数走强的各影响因素进行分析:

一月份丝绸类产品景气指数呈现疲弱态势,较上月下降了1.23点,收在98.07点。这主要还是由于茧丝现货紧俏,市场供应偏紧以及市场需求的提升,促使茧丝价格不断升温。具体来看,

下表是一月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是一月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

结合二级指标曲线走势分析影响一月份蚕茧丝绸产品景气指数走弱的各影响因素进行分析:

1、茧丝弱势难改,淡季效应显现

一月份以来茧丝价格市场行情整体依然难改弱势格局,市场价格重心有所走跌。具体来看,截至一月底,生丝方面,月末广西3A商检丝20/22D价格下行至282000元/吨水平,而浙江商检丝则3A商检丝40/44D价格走弱至285000元/吨附近。随着春节长假的逐步临近,一月份行业企业开工率持续下降;而年底的到来让采购商放慢了采购步伐,谨慎心理滋生。 一月份是茧丝绸传统意义上的淡季,市场需求少,采购力度小,茧丝现货成交情况明显转差,市场处于供需两弱的状态,春节前的淡季现象已经显现。

2、丝绸出口滑坡,量价齐降

现如今全球经济不稳定、不确定的因素还有很多,国际市场消费需求尤其是包括真丝绸在内的奢侈品消费需求经历大幅度下滑后依然低迷,茧丝绸出口仍然处于滑坡状态。据海关统计,2015年1-11月,全国真丝绸商品出口25.47亿美元,同比下降10.45%,丝类产品出口11572.78吨,同比下降了5.95%,出口金额4.9亿美元,同比下降13.39%,单价同比下降7.9%;其中生丝出口5238.73吨,同比增长2.08%,金额24747.27万美元,同比下降9.97%。真丝绸缎出口数量12254.9万米,同比下降14.28%,金额6.9亿美元,同比下降17.06%,单价下降3.26%;其中坯绸出口数量9156.39万米,同比下降16.44%,出口金额4.69亿美元,同比下降19.35%,单价同比下降3.58%。丝绸服装及制品出口13.66亿美元,同比下降5.5%,其中真丝绸服装出口7574.13万件,同比下降7.37%,金额9.21亿美元。

3、多元化发展,走向良性正轨

虽然丝绸行业面临着困境,难以为继的茧丝绸业呈现萎缩态势,受到冲击,2015年末又有部分缫丝企业关停。然而部分企业却在积极的寻找出路,通过自身转型升级以及创新意识,调整产品结构,转型经营,客服种种困难难,努力从恶性循环的沼泽中拖出来,走上良性循环的正轨,坚守并发展着。苏州地区的丝绸企业也不断向研发特色产品、增加产品的附加值方面提档升级,例如鼎盛丝绸由一个单纯的面料生产型企业,发展到丝绸、家纺、服饰、礼品等全系列生产、研发的规模型丝绸企业;而太湖雪则是在“互联网+丝绸”的发展道路上发展出自己的特色。

后市预测:

综合市场各个方面的利好、利空因素进行分析,传统的需求淡季将会在二月份显现,首先就是春节放假因素不容忽视,预计二月初整个盛泽纺织企业都陆续放假,工人开始陆续返乡过年,工厂生产经营都已基本结束,下游采购订单也全部压至年后生产,这对整个二月份的市场景气数据产生很大的影响;其次年后开工时间的不稳定,绝大部分中小企业生产销售时间会有所滞后,按照往年经验,一般要过了正月十五才能恢复经营,盛泽纺织市场全面复苏的时间应该在三月初。 综上所述,我们判断,春节效应将进一步影响着市场景气指数,二月份市场景气指数或将偏弱运行。

1、茧丝弱势难改,淡季效应显现

一月份以来茧丝价格市场行情整体依然难改弱势格局,市场价格重心有所走跌。具体来看,截至一月底,生丝方面,月末广西3A商检丝20/22D价格下行至282000元/吨水平,而浙江商检丝则3A商检丝40/44D价格走弱至285000元/吨附近。随着春节长假的逐步临近,一月份行业企业开工率持续下降;而年底的到来让采购商放慢了采购步伐,谨慎心理滋生。 一月份是茧丝绸传统意义上的淡季,市场需求少,采购力度小,茧丝现货成交情况明显转差,市场处于供需两弱的状态,春节前的淡季现象已经显现。

2、丝绸出口滑坡,量价齐降

现如今全球经济不稳定、不确定的因素还有很多,国际市场消费需求尤其是包括真丝绸在内的奢侈品消费需求经历大幅度下滑后依然低迷,茧丝绸出口仍然处于滑坡状态。据海关统计,2015年1-11月,全国真丝绸商品出口25.47亿美元,同比下降10.45%,丝类产品出口11572.78吨,同比下降了5.95%,出口金额4.9亿美元,同比下降13.39%,单价同比下降7.9%;其中生丝出口5238.73吨,同比增长2.08%,金额24747.27万美元,同比下降9.97%。真丝绸缎出口数量12254.9万米,同比下降14.28%,金额6.9亿美元,同比下降17.06%,单价下降3.26%;其中坯绸出口数量9156.39万米,同比下降16.44%,出口金额4.69亿美元,同比下降19.35%,单价同比下降3.58%。丝绸服装及制品出口13.66亿美元,同比下降5.5%,其中真丝绸服装出口7574.13万件,同比下降7.37%,金额9.21亿美元。

3、多元化发展,走向良性正轨

虽然丝绸行业面临着困境,难以为继的茧丝绸业呈现萎缩态势,受到冲击,2015年末又有部分缫丝企业关停。然而部分企业却在积极的寻找出路,通过自身转型升级以及创新意识,调整产品结构,转型经营,客服种种困难难,努力从恶性循环的沼泽中拖出来,走上良性循环的正轨,坚守并发展着。苏州地区的丝绸企业也不断向研发特色产品、增加产品的附加值方面提档升级,例如鼎盛丝绸由一个单纯的面料生产型企业,发展到丝绸、家纺、服饰、礼品等全系列生产、研发的规模型丝绸企业;而太湖雪则是在“互联网+丝绸”的发展道路上发展出自己的特色。

后市预测:

综合市场各个方面的利好、利空因素进行分析,传统的需求淡季将会在二月份显现,首先就是春节放假因素不容忽视,预计二月初整个盛泽纺织企业都陆续放假,工人开始陆续返乡过年,工厂生产经营都已基本结束,下游采购订单也全部压至年后生产,这对整个二月份的市场景气数据产生很大的影响;其次年后开工时间的不稳定,绝大部分中小企业生产销售时间会有所滞后,按照往年经验,一般要过了正月十五才能恢复经营,盛泽纺织市场全面复苏的时间应该在三月初。 综上所述,我们判断,春节效应将进一步影响着市场景气指数,二月份市场景气指数或将偏弱运行。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)