屋漏偏逢连夜雨!染费上涨致棉纺企业“有单不敢接”!

印染厂产能下滑幅度较大,即使江浙、山东等地达标的印染厂加班加点生产,仍严重制约了国内棉纺织厂、服装企业接单。绍兴柯桥某大型染厂表示,1月份以来,该厂虽100%开机,但订单仍应接不暇,很多订单都排到20天甚至30天以后交货,由于交货期过长,担心汇率发生较大变化,加上坯布远距离运输增加成本等,服装企业、贸易公司接出口订单非常谨慎。

山东、江苏的一些大中型棉纺、织布厂反馈,近两个月萧绍、广东、山东、福建等地印染厂染费普遍上调0.30-0.50元/米,而很多布厂目前接单净利润仅0.10-0.20元/米,染费上涨,布厂和贸易公司不仅没有利润反而产生较大亏损,因此纺企对一些交货时间短、利润低或对品质要求高的订单也采取了回避、弃单。据悉,近日国内部分分散性染料的价格上涨了2000元/吨,增长的印染成本将很快传递给棉纺织厂,接单形势有可能进一步恶化。

杭州某纺织品服装进出口公司表示,江浙等地印染业规划、治理短期对外单的影响不小,从棉花、棉纱、坯布到面料、服装生产期比较长,仅印染就推迟15-20天交货,整个交货期一般延后30-40天,期间价格、需求、汇率等波动不可控,因此对大单、短单及利润偏低的订单宁肯不接也不冒风险。

染费上涨,不仅加大了棉纺企业的成本压力,更是推迟了交货周期,制约了资金流转,然而现如今棉纱市场的基本面也面临着弱势困局。

棉纱市场维持前期,价格弱势为主

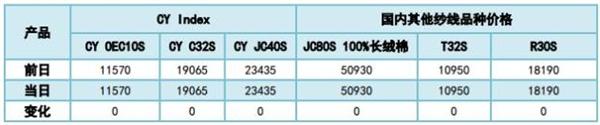

纱线价格指数

进口纱价格指数

国产纱

3月9日国内纱线负荷至64.2(+0.1)%,纱线负荷趋于平稳,纱线库存18.3(-0.1)天,纱厂库存控制较严,国内纯棉纱方面,市场在等待抛储政策的出台,面对上游棉价掉价,下游织厂压价的困境,纺企严格控制库存,观望为主,成交方面分化严重,常规普梳纱出货较差,精梳紧密纺走货较好,纱线短期将弱势延续;涤纱部分地区仍在跟涨,但整体持稳为主,原料端有所转弱,但面对低位库存,工厂方面挺价意愿较强;人棉纱整体保持平稳水平,前期多数保持预售,库存维持低位,纱厂挺价为主,下游订单有所增加,但不及往年水平,关注原料端价格走势及下游补库状况。

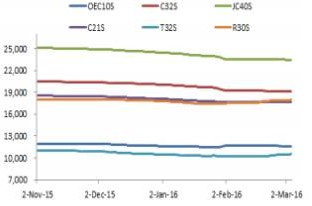

国内纱线价格(元/吨)

国内纱线坯布开机率及库存指数(左轴%,右轴天)

进口纱

进口纱内盘市场整体维持前期,成交清淡,价格趋弱且市场分化延续,精梳针织纱整体表现相对较好,价格稳中坚挺居多,机织普梳纱现对较弱,预计短期内这种分化趋势将持续;外盘方面,卢比小幅贬值,对于印纱这波上扬,成交较弱,追涨态势不强,预计未来印纱仍以回归低价为主,受棉花价格下跌的影响,国产纱对进口纱的竞争力提升较快,短期内这种局面不会有太大改观,关注汇率波动及国内外纱线价格。

数据显示,2016年1月,印度出口棉纱2.788亿美元,同比下降17.3%,环比下降9.4%,未来这种出口下降的趋势将延续。

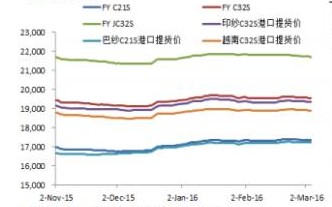

进口纱价格走势(元/吨)

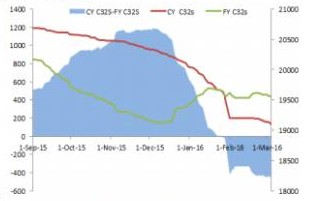

内外棉纱价差(元/吨)

国内外C32S纱线价差-480(+5)元/吨,国产C32S与印度C32S价差在-270(+10)元/吨,价差维持低位,进口纱市场内盘趋弱,下游买气不足,国产纱对进口纱的竞争力较强。

坯布市场

坯布指数

国内坯布价格(元/米)

坯布市场成交有所跟进,但不及往年。

全棉坯布市场心态偏弱,成交清淡,出货速度较慢,目前织厂价格弱势,看跌为主,受抛储预期影响,织厂采购谨慎,多订单生产,下游压价也较为明显。

人棉坯布市场走货较为顺畅,价格较为坚挺,但追涨谨慎,订单较好的厂家可维持至4月中旬,下游需求进一步增长,市场心态保持较好,预计未来价格会逐步跟进。1月人棉坯布出口缩量,出口量为2738万米,环比降17%,同比降1.3%;进口0.8万米,环比降19%,同比增23%。

棉纱走势预测

棉纱市场气氛好转,出货量增加,但受抛储因素影响,纺企谨慎生产,后市普遍看跌。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)