大涨之后的涤纶长丝,“倒春寒”行情会出现吗?

【168TEX讯】3月上旬的聚酯市场春风拂面,PTA、MEG等聚酯原料价格得连连暴涨,带动了聚酯切片、涤纶长丝以及其他产品的行情迅速攀升。一时间工厂“封盘”,下游抢货!为年后沉闷多日的聚酯市场注入一针强心剂。此轮上涨行情中,在不到1个月时间内,涤纶长丝价格平均涨幅要接近千元。

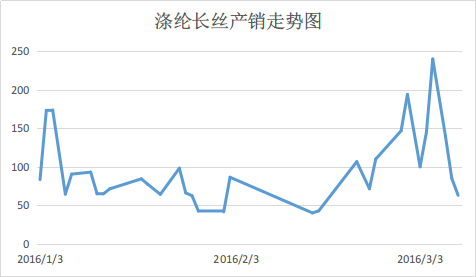

然而伴随着价格的连续走高,下游拿货开始变的更为谨慎,抵触心态明显提升,近两日涤纶长丝产销也从前期的200%回落至60%,一切迹象表明聚酯涤纶市场将出现回调迹象,那么“倒春寒”行情会真的出现吗?

原油暴涨难改下游疲态 涤丝风向标—PTA期指现调整

然而伴随着价格的连续走高,下游拿货开始变的更为谨慎,抵触心态明显提升,近两日涤纶长丝产销也从前期的200%回落至60%,一切迹象表明聚酯涤纶市场将出现回调迹象,那么“倒春寒”行情会真的出现吗?

原油暴涨难改下游疲态 涤丝风向标—PTA期指现调整

9日晚,受到主要产油国达成限产协议的预期,美国WTI原油4月期货周三收涨1.79美元,或4.90%,报38.29美元/桶。布伦特原油5月期货周三收涨1.42美元,或3.58%,报41.07美元/桶。然而即使原油出现了大涨,PTA期货在10日早间难以恢复前几日的辉煌并在高位出现了大幅回落,截至午间收盘,PTA主力合约1605、1609双双下跌0.30%。而近两日,PTA主力合约已累计下跌了近2%。

关于近期PTA期货的下跌,小编认为与其前期积累的巨大涨幅不无关系。前几日,PTA期货等多数大宗产品都有不错的表现。而此次PTA期货价格调整,是因为之前的暴涨本身就不具有可持续性,因为全球经济疲软的情况并未扭转。市场上仍充斥着卖空者,看跌未来价格走势。

涤纶长丝价格趋稳,产销明显回落

前期由于上游聚酯原料市场的价格的上涨,随即也带动了涤丝价格的快速走高,多数品种在一星期不到的时间内超过了千元,达到了今年以来价格的高点,但由于下游织造市场需求虽稍有好转但仍处于亏本或保本的境地,原料价格涨幅大大超过了坯布的涨幅,到8日后可以明显的看出涤纶长丝的压力开始显现,在价格上出现了滞涨。聚酯原料多日以来高位盘整的压力正被释放。

10日早盘,盛泽、桐乡、绍兴等地大部分聚酯厂家报价走稳。虽然部分江浙聚酯厂家涤纶长丝报价受到原油大涨的影响还有试探性50元的涨幅,但是随着市场人士看涨心理减弱,下游拿货开始谨慎,资金不敢介入,涤丝生产厂家近两日产销率大幅下降,从前期的200%回落至60%左右。

10日早盘,盛泽、桐乡、绍兴等地大部分聚酯厂家报价走稳。虽然部分江浙聚酯厂家涤纶长丝报价受到原油大涨的影响还有试探性50元的涨幅,但是随着市场人士看涨心理减弱,下游拿货开始谨慎,资金不敢介入,涤丝生产厂家近两日产销率大幅下降,从前期的200%回落至60%左右。

另外目前聚酯装置也大量重新开启。截止到3月9日,累计已重启产能930余万吨(含12月份重启的几套装置),去掉近期零星几套减产装置,聚酯实时开工率回升至74.9%。但下游江浙地区织机开机率基本在70%左右,基本平衡了涤丝开工产生的货量。因此从实质性上说,目前涤丝产需不会出现一边倒的情况。

下游库存压力拖累织造市场旺季预期

虽然目前受上游聚酯价格暴涨的带动,原料买气大幅回升,对织造厂家来说,受到纺织旺季的来临,开工负荷逐步恢复,内销市场也有一定程度的启动迹象,销售量较前期有所增长,对于后市仍存在适度预期。但今年3月以来,随着聚酯产品的行情的走好,聚酯工厂的涤纶丝多数都转移库存至下游的织造和加弹工厂,而下游织造工厂目前也普遍将涤纶丝的备货库存转移至布匹的库存,据不完全统计,目前下游多数织造工厂的布匹库存仍在42天,多数织造厂反应终端需求依然疲弱,平均一个半月左右的布匹水平对织造工厂而言也有一定的库存压力,终端市场的疲弱对市场行情的好转仍是一个制约。另一方面,据多年监测,织造厂家的平均原料库存基本保持在半个月左右,而近两周疯狂的产销让下游织造厂家的原料库存已经上升至半月左右,因此织造厂家再次大批量的买货的现象或将难现。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)