需求激增!南通织造市场采购已现端倪,棉纱C40S的春天已经来了?

事件回顾

在上游棉花价格开年以后大幅下跌的背景下,纯棉纱不但整体跌幅甚小,反而还有品种可以上涨。自开年以来,高配紧密纺纯棉纱价格上涨幅度在200元/吨左右,较多的上涨幅度有500元/吨。南通市场C40S走货量也有明显的增加,价格方面也比较坚挺,目前价格持稳,纺企后期有提价意愿。

但是此涨彼消,近期前期销售较好的精梳纱销售有所走弱,价格方面多数持稳,部分已经有所下跌。从目前的情况看来,后期可能有所作为的品种为C40S。去年4月,南通市场C40S剑杆品质逆势上涨1000元/吨左右,那么今年能否出现像去年一样的旺季行情呢?

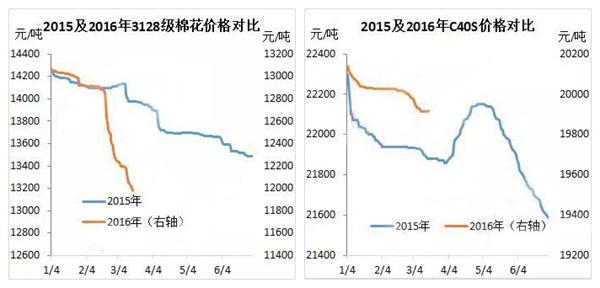

棉花、棉纱价格对比

从上图中可以看到,2016年棉花价格跌幅明显要大于2015年,主要受抛储利空影响。而棉纱方面,目前来看整体形态与2015年相似,只是今年在纺企大幅亏损的情况下,1月份至今的价格下跌幅度小于去年。在棉花跌幅明显大于去年同期而纱线跌幅明显小于去年同期的情况下,后期价格能否上涨,还不好下定论。接下来我们看一下目前纺企的库存情况。

纺企库存水平对比

纺企库存水平对比

从上图可以看出,2015年纺企库存水平明显要比2016年低,主要由于2015年春节前出现了一波年前备货行情,使纺企库存水平大幅下降。而2016年下游备货较少,部分甚至不备货,使纺企库存在年前仍处于较高水平。但年后下游织厂恢复正常生产后,开始采购,纺企库存水平下降,总而言之就是织厂采购的延迟。而近期,行情好转,纺企库存水平下降明显,但仍比去年同期高。

当然以上所指是整体的库存水平,若单看C40S,2015年行情好转节点大致在春节后3周左右时间,而今年的C40S行情好转从上周开始,在节后1个月左右时间,虽然略有延迟,但目前纺企C40S的库存水平已经处于低位,在0-7天左右水平。

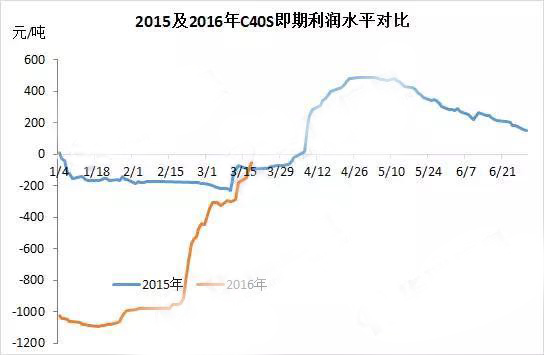

棉纱利润情况对比

当然以上所指是整体的库存水平,若单看C40S,2015年行情好转节点大致在春节后3周左右时间,而今年的C40S行情好转从上周开始,在节后1个月左右时间,虽然略有延迟,但目前纺企C40S的库存水平已经处于低位,在0-7天左右水平。

棉纱利润情况对比

从上图中可以看到,C40S纯棉纱在春节前一直保持着1000元/吨以上的巨额亏损,直至年后棉花价格大幅下跌,才使纺企利润情况有所好转,但仍处于盈亏平衡线的附近。而2015年,纺企虽然也是亏损,但幅度只有200元/吨的水平。把时间再往前推,C40S纺企亏损时间已达近5个月之久,而500元/吨以上的较大幅度亏损也已持续了3个多月的时间。在此情况下,一旦行情好转,纺企的提价意愿与去年相比会更强一些。

下游订单情况

南通市场C40S用量较大,去年的C40S行情好转,价格上涨,主要也是受南通市场需求量增加的影响。而今年,据了解,南通织厂后期40支家纺用的棉布织厂在机生产的量仍会有所增加,但是目前抛储具体价格是多少仍未公布。抛储真正实行也要在4月中下旬,市场对于棉花的价格可以说是一致看跌,但织厂采购的棉纱价格却一致持稳,下游目前观望情绪仍较浓。所以纺企4月下游需求会有所好转,但是在抛储利空下下游采购会比较谨慎。

综上所述,目前看来市场有利空也有利多。利空主要来源于上游棉花,利多主要来源于下游需求量的增加、纺企库存水平偏低以及纺企长期大幅亏损以后的强烈提涨意愿。小编认为,目前来看利多大于利空,4月C40S的订单将有所增加,而价格方面可能会有所提涨,但幅度可能不会像去年那么大。

下游订单情况

南通市场C40S用量较大,去年的C40S行情好转,价格上涨,主要也是受南通市场需求量增加的影响。而今年,据了解,南通织厂后期40支家纺用的棉布织厂在机生产的量仍会有所增加,但是目前抛储具体价格是多少仍未公布。抛储真正实行也要在4月中下旬,市场对于棉花的价格可以说是一致看跌,但织厂采购的棉纱价格却一致持稳,下游目前观望情绪仍较浓。所以纺企4月下游需求会有所好转,但是在抛储利空下下游采购会比较谨慎。

综上所述,目前看来市场有利空也有利多。利空主要来源于上游棉花,利多主要来源于下游需求量的增加、纺企库存水平偏低以及纺企长期大幅亏损以后的强烈提涨意愿。小编认为,目前来看利多大于利空,4月C40S的订单将有所增加,而价格方面可能会有所提涨,但幅度可能不会像去年那么大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)