PTA:“近忧”虽解,“远虑”难消!

近期PTA期货之所表现强势,多数分析人士则认为是受市场多头氛围提振所造成的补涨行为。此前,央行降准、MEG一路领涨聚酯大盘等因素使得国内商品期货多头情绪高涨,PTA受前期滞涨影响,虽然近期表现强势,但从远线来看,基本面未出现明显好转,成本端与供需端之间的博弈还将继续。

原油冻产或沦为“镜花水月”,成本端再现“隐忧”

首先从成本端来看,四月份PX按照惯例将迎来检修高峰期,供应面趋紧使得其市场价格保持坚挺,成本面上对PTA有一定支撑。但是,原油方面却再现“隐忧”。当大家都在寄望于4月原油冻产会议能够继续刺激油价温和上涨时,有消息称伊朗表示参加冻产会议,但拒绝加入产量冻结计划,而科威特也将重启油田,另外,俄罗斯石油部长也透露谈判仅涉及产量的冻结而非出口,至此原油冻产协议或沦为“镜花水月”。

据数据统计,限制石油产量的提议确实在一定程度上帮助国际原油市场逐渐恢复平衡,而当前国际原油基准布伦特原油价格已经从近12年的低点即1月份的27.10美元/桶上涨了约40%。但是原油市场整体仍处在供应过剩中,基本面依旧疲软,况且近期油价涨势有些过大了。由于从当前产业链的传导效应来看,PTA的价格波动仍旧以原油为锚,那么作为市场风向标,原油价格一旦出现回撤,PTA必然会受到波及。而4月份越临近冻产会议,市场的担忧情绪或会越加浓厚。

汉邦PTA项目投料成功,后期供应压力增大

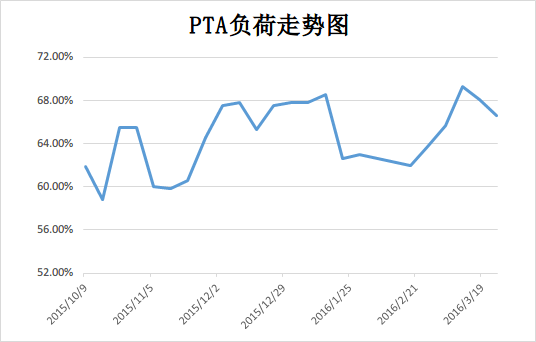

其次,从供需端来看。据悉,2016年我国要投产的PTA装置共有两套,分别是汉邦二期和四川晟达的220万吨装置和100万吨装置。而3月中旬,汉邦(江阴)石化PTA技改扩能项目220万吨/年PTA装置已经一次性投料成功,虽然其中一条110万吨装置故障停车消缺,在加上扬子石化60万吨装置降负运行,市场存在装置炒涨因素,但是目前逸盛石化在宁波和大连的生产线开工率维持高位,恒力石化在大连的3条主要生产线也满负荷开工,因此综合来看,当前国内PTA装置开工综合负荷仍保持相对高位,市场供应量较为充裕。

然而反观下游需求,目前聚酯和织造工厂开工基本已恢复到历史同期水平,市场刚需已经显现,预计后期进一步提升空间有限。另外,近期印染行业整顿力度不断加大,随着一批不达标的企业的关停,本身市场需求会进一步降低,而随着染料、染费接连上涨,坯布“爆仓”交货延期,不少厂家出于对后市的担忧,需求或已经提前释放;部分织造企业暂时的投机性囤货操作也不足以长期刺激聚酯厂家对于原料PTA的大量采购。我们或许可以认为传统的需求旺季即使已经到来,其中也参杂着不少水分。而目前市场仍未进入明显的去库存阶段,因此对于后市的需求预计,并不宜持过于乐观的态度。

综上所述,PX装置集中检修给PTA带来成本支撑,但原油端的不确定风险仍存。另外,需求端的回升利好或已经兑现,PTA价格反弹力量减弱,短期预计仍会呈现震荡走势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)