锦纶之殇:谈利润仍尚早!

然而最困难的阶段不是彼时,却是此时。

2016年一季度已过去,而锦纶行业的困局却依旧没有完全解开,围绕大家心头的头等之事,又是利润的少之化少,亏损的越来越多。二季度伊始,下游丝价依旧难涨,厂家经营压力越发加大,亏损依旧是常态。

2016年一季度已过去,而锦纶行业的困局却依旧没有完全解开,围绕大家心头的头等之事,又是利润的少之化少,亏损的越来越多。二季度伊始,下游丝价依旧难涨,厂家经营压力越发加大,亏损依旧是常态。

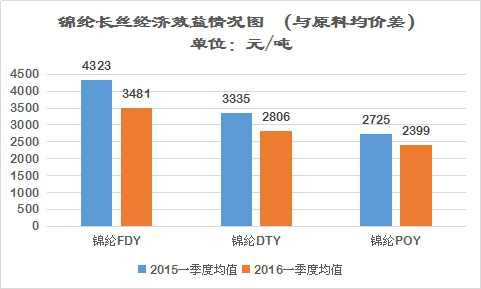

来看数据。今年一季度锦纶各主流产品囿于原料的形势以及供需不平衡影响而难有大幅上涨的趋势,且与原料的价差均在不断缩小。从下图可知,2016年一季度锦纶FDY、DTY、POY与原料均价差分别为3481元、2806元和2399元。而2015年同期,锦纶FDY、DTY、POY与原料均价差分别为4323元,3335元和2725元。对比可知,2016年锦纶主流产品与原料价差一季度较去年同期跌幅达300-900元,而这部分价差正好也表示同期内2016年一季度锦纶各产品的盈利流失额,间以FDY盈利流失最多,主要表现为FDY2015年一季度利润均值可达1323元,而2016年同期只有489元,流失在850元附近。

显然,与原料价差缩小带来的问题不只是盈利缩小,还有亏损加剧。2016年一季度,锦纶加弹运行困难,由于成本压力较重,终端资金、需求复苏缓慢影响,POY和DTY均是以亏损呈现,去年一季度DTY还小幅盈利三百元左右,而今年同期它已经亏损达200元,差额在500元附近。

而进入二季度,纺织业迎来传统旺季,终端需求将小幅提升,锦纶行情面临上升转机。但是苦于一直以来原料的强势,锦纶的成本端压力或将不减,再加上本身产能长期过剩,今年3月长乐唐源合纤新厂投产,长丝HOY新增160位,万鸿二季度也计划新增180位锦纶长丝项目,产能由5万吨扩增至7万吨,长乐景丰也不停歇,预计总项目中的600位纺丝也将在近阶段投产,因此供给端来看,后市锦纶的竞争压力较大,市场价格受供需的影响而难涨幅强于原料,因此后市扭亏仍有较大难度。

综合以上分析,笔者认为,锦纶业谈利润仍尚早!

综合以上分析,笔者认为,锦纶业谈利润仍尚早!

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)