如今进口坯布市场的生意还能不能做?如何赚钱?

从去年下半年以来,市场关注到内外棉价差回归后,进口棉纱操作空间减小,部分贸易商曾考虑尝试操作进口坯布。显然从目前进口量情况看,棉花内外价差回归不仅对进口棉纱,对进口坯布的压制影响也非常明显。

那么进口坯布还能不能操作,目前进口坯布市场特点如何?

一、进口来源

从进口来源看,巴基斯坦占比曾出现连续下滑,不过近三月出现大幅回升,2016年2月占比恢复至88.7%,靠近2014年5月的水平。印度占比近三月徘徊在4.0%上下。由于棉花内外价差缩小,外坯价格优势减弱,这时进口巴基斯坦全棉坯布零关税政策的优势凸显,在趋势看空的环境下,让巴坯重新回到高度垄断地位。

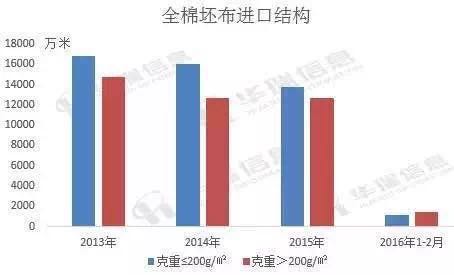

二、进口结构

二、进口结构

2013-2015年,克重≤200g/㎡坯布进口量逐年减少,克重>200g/㎡是进口量减少后企稳,两者差距缩小。2016年1-2月,克重>200g/㎡坯布进口量赶超克重≤200g/㎡类。

在新抛储政策预期下,棉花内外价差还将持续缩小,对进口坯布市场形成明显压制,2016年进口坯布总量难乐观。但短期内巴坯仍有一定价格优势,若想继续操作进口坯布,以巴基斯坦的克重>200g/㎡的坯布优先。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)