下游需求转弱 PTA上涨动力不足

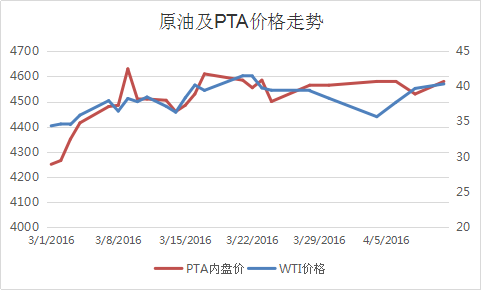

原油价格阴晴不定,而PTA价格却没有跟随原油大涨大跌。截止到4月11日,PTA(华东)参考价为4635.00元/吨,与4月1日(4730.83)相比,下跌百元附近。自14年开始,原油价格的走向已俨然成为PTA市场的风向标,尤其当原油大跌时,PTA绝对难以幸免。

然而此次原油大幅变化,PTA价格却维持在一个区间内窄幅震荡,原油对PTA似乎没有以前那么大的影响力了。

成本的坚挺、供需格局的良好成了此次PTA坚挺的利器。

3月份以来,石脑油呈现震荡上扬格局,价格从3月初的326美元/吨反弹至391美元/吨;亚洲地区的MX价格震荡回升,从589.5美元上涨至656美元/吨FOB韩国;PX方面,PX在成本及供应的共同作用下,价格也是坚挺向上,月初PX价格集中在722美元/吨FOB韩国和743美元/吨CFR中国,截止到4月11日,PX价格已回升至772.33美元/吨FOB韩国和793.33美元/吨CFR中国。原油虽然是聚酯产品的源头,但是PX近期供需偏紧,行情强势,这也在很大程度上支撑PTA脱离原油的走势。

从上面的成本分析中可以得知目前成本面仍表现较好,对PTA有一定的支撑作用。那么供应作为另外一个影响近期PTA行情的重要因素,进入二季度PTA的供应情况又是如何呢?

2015年底,国内PTA产能共计4695万吨,实际有效产能为3265万吨,加上一季度江阴汉邦220万吨新产能投产,二季度实际有效产能约有3485万吨。根据国内各PTA厂家装置运行负荷计算,目前PTA负荷维持在64%附近,与上年同期的72%相比出现回落;下游聚酯装置的运行负荷逐步回升至81%左右。总的来说,目前PTA现货供应依然处于偏紧状态,PTA厂家库存维持在1-4天左右。从目前PTA500元/吨的加工费来看,PTA市场仍处在亏损状态,厂家提升负荷的积极性不高,PTA负荷低于下游聚酯开工率,4月份PTA现货供应依然趋紧。

下游需求弱化,PTA反弹动力受限

然而进入4月,终端面料市场热情似乎被清明的雨给冲淡了。一季度绍兴印染行业的整顿停产让面料市场苦不堪言,近期吴江地区印染行业因为水锑浓度超标,也限产50%,消息一出,面料市场信心大挫。随着G20峰会的临近,未来更多的产能将受到影响,面料市场接单愈加谨慎。面料市场行情趋淡导致近期涤纶长丝市场行情僵持不前,虽然目前聚酯开工处于年内高位,但是下游后市信心一般,PTA整体市场反弹动力一般,缺乏强劲反弹的拉动力。

然而此次原油大幅变化,PTA价格却维持在一个区间内窄幅震荡,原油对PTA似乎没有以前那么大的影响力了。

成本的坚挺、供需格局的良好成了此次PTA坚挺的利器。

3月份以来,石脑油呈现震荡上扬格局,价格从3月初的326美元/吨反弹至391美元/吨;亚洲地区的MX价格震荡回升,从589.5美元上涨至656美元/吨FOB韩国;PX方面,PX在成本及供应的共同作用下,价格也是坚挺向上,月初PX价格集中在722美元/吨FOB韩国和743美元/吨CFR中国,截止到4月11日,PX价格已回升至772.33美元/吨FOB韩国和793.33美元/吨CFR中国。原油虽然是聚酯产品的源头,但是PX近期供需偏紧,行情强势,这也在很大程度上支撑PTA脱离原油的走势。

从上面的成本分析中可以得知目前成本面仍表现较好,对PTA有一定的支撑作用。那么供应作为另外一个影响近期PTA行情的重要因素,进入二季度PTA的供应情况又是如何呢?

2015年底,国内PTA产能共计4695万吨,实际有效产能为3265万吨,加上一季度江阴汉邦220万吨新产能投产,二季度实际有效产能约有3485万吨。根据国内各PTA厂家装置运行负荷计算,目前PTA负荷维持在64%附近,与上年同期的72%相比出现回落;下游聚酯装置的运行负荷逐步回升至81%左右。总的来说,目前PTA现货供应依然处于偏紧状态,PTA厂家库存维持在1-4天左右。从目前PTA500元/吨的加工费来看,PTA市场仍处在亏损状态,厂家提升负荷的积极性不高,PTA负荷低于下游聚酯开工率,4月份PTA现货供应依然趋紧。

下游需求弱化,PTA反弹动力受限

然而进入4月,终端面料市场热情似乎被清明的雨给冲淡了。一季度绍兴印染行业的整顿停产让面料市场苦不堪言,近期吴江地区印染行业因为水锑浓度超标,也限产50%,消息一出,面料市场信心大挫。随着G20峰会的临近,未来更多的产能将受到影响,面料市场接单愈加谨慎。面料市场行情趋淡导致近期涤纶长丝市场行情僵持不前,虽然目前聚酯开工处于年内高位,但是下游后市信心一般,PTA整体市场反弹动力一般,缺乏强劲反弹的拉动力。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)