江浙环保整治 粘胶短纤行情受压

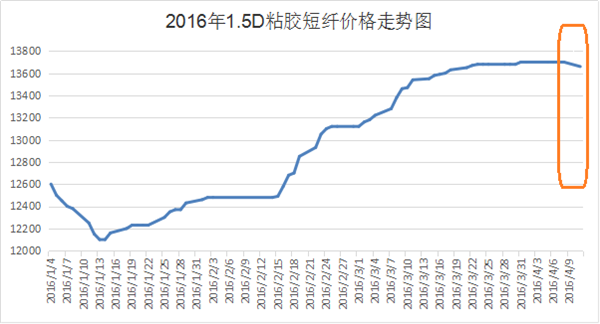

4月11日,粘胶短纤价格开始走低,打破了将近一周的僵持期,中端厂家除了山东雅美、丝丽雅等维持前期成交价,其他厂家主流价格都有所下降,主流商谈重心在13500-13600元/吨,前期13700元或以上的高位已经消失,高端出货相对较为顺畅,但除了唐山三友价格成交坚挺,其他厂家商谈重心在13900-14000元/吨。其实我们可以发现,粘胶短纤内部已经开始分化了,部分厂家手头订单执行已经进入尾声,库存开始小幅增加,再加上下游市场将进行新一轮的补货,厂家成交意向较强,先降低成交重心,来吸引订单。

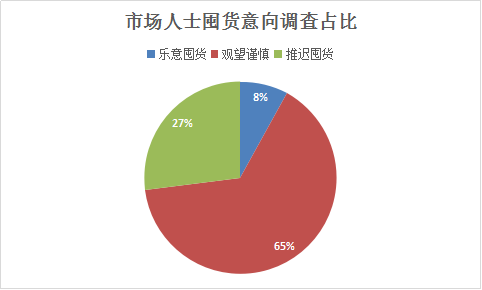

当前粘胶短纤行业的开工在93%,负荷水平高于去年同期83%,市场供应量较为充裕,这也增加了市场人士的观望心态。按照原计划纱厂对粘胶短纤补货的时间点大致在15-20号,但笔者了解下来,近期纱厂补货心态疲软,补货时间点或将出现后移,甚至力度下滑等现象。从中国绸都网的调查了解,目前市场上谨慎观望,不敢大量囤货的人占6成之多,厂家大多维持刚需,在此交投情况下,粘胶短纤厂家单日产销难以持平,因此市场订单增速有所放缓。但即便如此,粘胶短纤厂家手中持有的库存,都在合理范围之内。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)