基本面弱势 氨纶重回低利润区间

2016年一季度利润下降更为明显。据悉,华峰2016年一季报净利润0.24亿,同比下降74.61%。友利投资一季度比上年同期 -143.27 % ~-167.31 %,亏损约 1,800 万元~2,800 万元,公司在其2016年一季度财报中称道,“氨纶行业受国内宏观经济环境影响,下游需求持续低迷,氨纶市场供过于求,氨纶企业库存压力突出,氨纶价格处于阴跌盘整状态,收入及利润明显低于去年同期。”新乡化纤方面,预计2016年1-3月归属于上市公司股东的净利润盈利800万元~1,100万元,同比下降45%-60%。

氨纶重回低利润是基本面弱势使然。

1、刚需增速放缓 价格步步走低

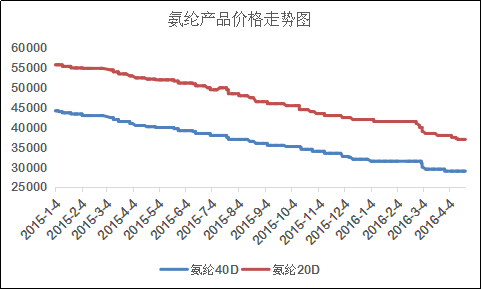

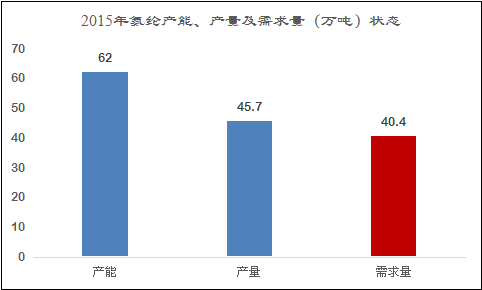

截止2015年末氨纶国内总产能达到62万吨,同比增加16.7%。产能的增加导致产品供应充足,全年氨纶产量45.7万吨,同比增加约9.1%;但是终端织造低迷,氨纶刚需增速明显放缓,全年国内氨纶需求量仅40.4万吨(仅为产能的65%),同比增幅约4.9%;需求不足,导致氨纶价格大幅下跌,其中40D氨纶价格跌幅约27.6%,30D氨纶价格跌幅约24.5%,20D氨纶价格跌幅约24.7%,40D跌幅最为严重。

2、库存严重高企 一季度开局不振

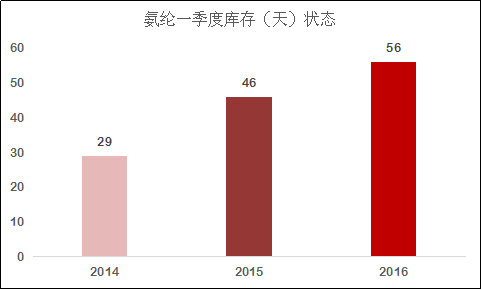

氨纶行业的高库存已经成为了市场运行的诟病。由于这两年来,全球经济不景气,纺织终端织造始终需求乏力,受此影响,氨纶的下游棉包、经编和圆机等行业均表现不足,对氨纶原料的采购和消耗有限。但是,绝大部分氨纶厂碍于限产会增大企业的更大成本,始终保持满负荷运作,但销售却很困难,致使今年一季度整体市场平均库存攀升至56天。对比前两年,2014年一季度氨纶平均库存还在29天,到了2015年一季度已经攀升至46天的水平,而到了今年一季度库存已经高企至56天。这个社会库存状况让很多氨纶企业感觉压力山大。

氨纶行业的高库存已经成为了市场运行的诟病。由于这两年来,全球经济不景气,纺织终端织造始终需求乏力,受此影响,氨纶的下游棉包、经编和圆机等行业均表现不足,对氨纶原料的采购和消耗有限。但是,绝大部分氨纶厂碍于限产会增大企业的更大成本,始终保持满负荷运作,但销售却很困难,致使今年一季度整体市场平均库存攀升至56天。对比前两年,2014年一季度氨纶平均库存还在29天,到了2015年一季度已经攀升至46天的水平,而到了今年一季度库存已经高企至56天。这个社会库存状况让很多氨纶企业感觉压力山大。

总体来看,氨纶这两年的日子并不好过,新产能集中投产,市场竞争越加激烈,每况愈下的价格加之高企至五十多天的库存,使氨纶市场在谷底煎熬徘徊。目前,二季度来,氨纶的基本面依旧弱势未改,在供需不平衡、库存高企的状态下,氨纶走出谷底还有一段时日。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)