4月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

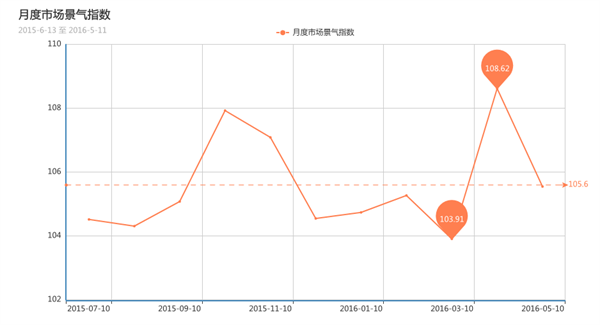

(上图为盛泽市场整体景气指数走势图)

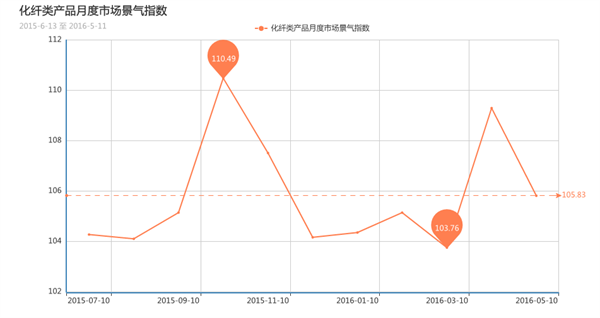

(上图为化纤产品景气指数走势图)

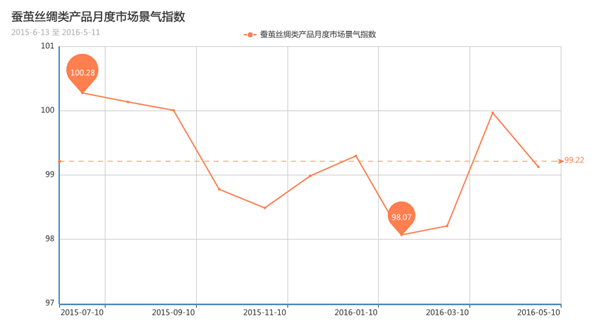

(上图为丝绸产品景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,4月市场景气指数承压走低,这主要的原因主要是由于下游市场订单有所回落,批量性订单减少,采购气氛也较前期走淡,受此影响,上游原料库存有上升之势,市场看空心态增强,采购更偏谨慎,导致了化纤类指标也无奈回落。蚕茧丝绸方面,茧丝绸企业生产经营状况不佳和需求持续偏弱影响,行业生产积极性不高,市场缺乏上行动力,受此影响4月蚕茧丝绸指数走低。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下4月份市场景气指数下跌的主要影响因素:

一、4月化纤产品景气指数影响因素分析:

下表是4月化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下4月份市场景气指数下跌的主要影响因素:

一、4月化纤产品景气指数影响因素分析:

下表是4月化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是4月化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线走势来看,4月份市场行情淡季气氛较为明显。从统计数据来看,市场总体判断、销售总量、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、企业融资、贷款拖欠、店员工资等指数小幅走低,其中销售总量、流动资金周转指数跌幅较大,市场销售欠佳,厂家经营压力增大。与去年同期相比,今年4月进货成本、销售总量、产品订货、产品销售价格有明显的上涨说明今年整体市场景气好于去年,市场呈现企温回暖迹象。

4月份化纤类产品景气指数的各影响因素分析:

1、 订单提前释放,4月面料市场行情回落

4月纺织市场整体订单量较上月有所下降,按照传统3、4月份是面料织造的旺季,但是今年受G20峰会环保影响,下游订单提前释放,3月份厂家出货集中,染厂出现爆仓现象。到了4月,虽然面料市场整体行情表现稳定,但是相比3月的火爆行情仍有所回落。市场批量性订单不足,前期阶段性需求正逐渐放缓,主流产品销售减弱,市场逐步进入换季调整期,市场心态趋紧。

2、厂家经营压力增加,织造市场开机下滑

4月萧绍地区双面机开机率有所下滑,厚类面料销售走淡;毛圈机开机维持,订单量继续受染厂因素影响下降。盛泽地区4月织造开机率也呈现稳中走弱格局,截止到4月底,盛泽及周边地区开机回落至8成偏内,厂家不敢满产,控制库存。另外,今年厂家的资金压力依然较大,下游回款周期长,库存偏高,厂家资金压力不减。

3、纺织行业库存居高不下

由于需求受限,不管是上游聚酯还是织造面料还是终端服装市场,库存问题是困扰行业的巨大问题。据相关数据显示,目前有38家上市服装企业发布了2015年年报,报告期末存货总量为353.96亿元,在总资产中占比为21.47%,库存高企就已经成为了中国服装行业的噩梦。

4月份聚酯、织造市场整体库存较上月也有上升,聚酯市场平均库存在12-15天,而织造企业库存上升至38天附近,一些常规品种甚至上升至2个月,库存的上升束缚企业的经营活动。

4、出口外贸形势严峻,制造业仍面临较大困难

由于国际环境的不确定性及市场的不稳定因素较多,我国经济下行压力依然较大。一季度在整体投资好转的情况下,但制造业投资仍有所回落,也会影响制造业生产的进一步回升。4月制造业新出口订单指数和进口指数双双回落,进口指数再次回落到收缩区间,表明制造业进出口仍面临较大困难。

二、对于4月份丝绸产品景气指数的各影响因素进行分析:

4月丝绸类产品景气指数偏弱运行,较上月小幅下调了0.84点,收在99.13点。4月份市场总体判断、销售总量、产品订货、产品销售价格、流动资金周转、企业融资、运输成本、货物发运、资源供应、总体经营指数都有明显的下滑,由此可见,整个丝绸行业行情疲软,市场信心缺乏,市场整体弱势运行,生产企业经营压力甚大。

下表是4月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

4月份化纤类产品景气指数的各影响因素分析:

1、 订单提前释放,4月面料市场行情回落

4月纺织市场整体订单量较上月有所下降,按照传统3、4月份是面料织造的旺季,但是今年受G20峰会环保影响,下游订单提前释放,3月份厂家出货集中,染厂出现爆仓现象。到了4月,虽然面料市场整体行情表现稳定,但是相比3月的火爆行情仍有所回落。市场批量性订单不足,前期阶段性需求正逐渐放缓,主流产品销售减弱,市场逐步进入换季调整期,市场心态趋紧。

2、厂家经营压力增加,织造市场开机下滑

4月萧绍地区双面机开机率有所下滑,厚类面料销售走淡;毛圈机开机维持,订单量继续受染厂因素影响下降。盛泽地区4月织造开机率也呈现稳中走弱格局,截止到4月底,盛泽及周边地区开机回落至8成偏内,厂家不敢满产,控制库存。另外,今年厂家的资金压力依然较大,下游回款周期长,库存偏高,厂家资金压力不减。

3、纺织行业库存居高不下

由于需求受限,不管是上游聚酯还是织造面料还是终端服装市场,库存问题是困扰行业的巨大问题。据相关数据显示,目前有38家上市服装企业发布了2015年年报,报告期末存货总量为353.96亿元,在总资产中占比为21.47%,库存高企就已经成为了中国服装行业的噩梦。

4月份聚酯、织造市场整体库存较上月也有上升,聚酯市场平均库存在12-15天,而织造企业库存上升至38天附近,一些常规品种甚至上升至2个月,库存的上升束缚企业的经营活动。

4、出口外贸形势严峻,制造业仍面临较大困难

由于国际环境的不确定性及市场的不稳定因素较多,我国经济下行压力依然较大。一季度在整体投资好转的情况下,但制造业投资仍有所回落,也会影响制造业生产的进一步回升。4月制造业新出口订单指数和进口指数双双回落,进口指数再次回落到收缩区间,表明制造业进出口仍面临较大困难。

二、对于4月份丝绸产品景气指数的各影响因素进行分析:

4月丝绸类产品景气指数偏弱运行,较上月小幅下调了0.84点,收在99.13点。4月份市场总体判断、销售总量、产品订货、产品销售价格、流动资金周转、企业融资、运输成本、货物发运、资源供应、总体经营指数都有明显的下滑,由此可见,整个丝绸行业行情疲软,市场信心缺乏,市场整体弱势运行,生产企业经营压力甚大。

下表是4月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是4月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

1.丝绸整体行情疲软,打击蚕农积极性

受到近两年里低迷茧丝行情影响,养蚕收益持续减少,今年各蚕区蚕农养蚕积极性普遍受挫,养蚕蚕农数量较去年相比有所减少,当地桑蚕业的发展受到进一步的阻碍。据统计,南充市去年春季发种量大约在18万张左右,与上年同期相比降幅超过20%。与全国其它蚕区一样,今年春蚕发种量比2015年春季发种量又有下滑,后期蚕茧价格如还未有明显涨幅,届时夏、秋蚕喂养量继续出现下滑也在所难免,预计今年全国蚕茧总产量会有所下降。

2.市场信心欠佳,整体上行动力不足

受前期气候影响,与去年相比,今年广西各地春茧推迟上市一周左右的时间,春茧在4月下旬陆续上市。4月市场各方看空后市,另外国内现货纺织企业开机率仍维持低位,特别是用丝类企业,零散采购难以形成规模,虽然有成交出货,但库存压力仍需缓解,整体茧丝价上行动力不足。

3.丝绸行业效益下降,出口市场萎缩

自2015年起,丝绸服装效益大幅下降,行业不景气明显向后道产业传递,浙江丝绸工业效益出现较大幅度下滑,利润下跌幅度超过20%,利润排名前10位的骨干企业有7家出现较大幅度的下降,对整个行业经济效益影响明显。另外出口形势不乐观对丝绸出口企业打击较大,全国丝绸出口企业5340家,比上年减少近400家,难以为继可见一斑。从2015年丝绸出口情况看,中国丝绸出口比例已不到50%,一半以上的丝绸由国内消费。

三、后市预测:

5月终端市场继续降温,需求缩减将打击织造面料市场的生产积极性,5月市场开机或将继续回落。终端需求萎缩的利空影响或将自下而上的制约整个纺织市场的行情,淡季效应影响下,面料市场将面临更大的库存压力。而蚕茧丝绸方面,疲软状态仍是当前的主旋律,市场刚需维持,出口不振,内销不足,新蚕茧的上市,市场供应量也在陆续增加,库存偏大对市场难有良好支撑,预计丝绸类景气指数或仍继续走跌为主。综合来看,预计5月丝绸化纤景气或有下降的可能。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)