化纤织造市场:五穷六绝七翻身?

原料频繁涨跌,忧者无从下手

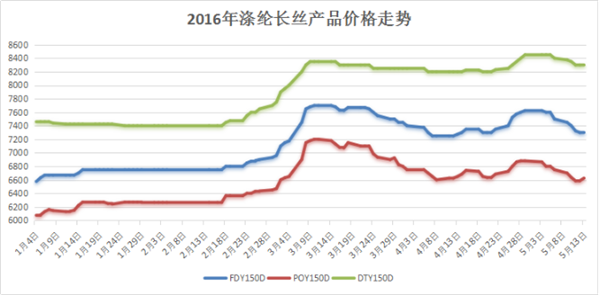

开年以来,石油价格在低位震荡,受此影响,化纤价格波动频繁,长丝价格不稳定,春节过后聚酯涤纶疯涨1000元/吨,在买涨不买跌的心态下,部分织造厂商调整了原料采购的步伐,部分适销面料的价格也小幅上涨,但是整体上涨幅度跟不上原料上涨幅度。虽然4月份国际油价在多哈会谈未能达成冻产协议遭受了重挫,但是之后在科威特石油工人罢工及产油国打算再度商议冻产传闻等利好消息的推动下暴力收复跌幅,并进一步上涨约8%,两地油价再刷年内新高,从成本上再一次助推涤纶长丝的行情走高。

染厂停产限产,业者无奈接受

此外,春节过后,染料价格一涨再涨,出仓时间一拖再拖,也使得市场人心再度惶惶。受G20峰会影响,柯桥区74余家印染厂关停,造成柯桥地区每天减少约1200余万米布料的印染加工,占整个绍兴市印染企业的25%,部分订单向其他地区转移,盛泽镇、长兴县、王江泾镇印染厂订单积压。3月份,萧绍地区未停产的印染企业加工业务异常忙碌,交期推迟至45天左右,大部分染企也纷纷将价格上涨5-20%左右。

织造企业成“风箱里的老鼠”,两头受气

原料和印染环节均不给力,织造企业和贸易商已经成了“风箱里的老鼠”,两头受气。五一期间,江浙、山东等地一些小型织造企业破天荒放假,虽然部分企业已经复工,但是从市场反馈情况来看,接下来织造企业、服装厂和贸易公司接单难度上升,原先短、平、快的来单也有所下滑。笔者认为,接下来这两个方面将影响后市行情:

1.宏观环境方面:今年全球经济大环境疲弱,市场整体清淡运行。但不能忽略的一点就是,伴随着“史上最严”的新《环保法》正式实施,再加上G20峰会在杭州举行,8月下旬绍兴等地织造、印染企业或将受影响,不少企业已经将公司今年的旅游计划安排在这一时期。不少服装厂、贸易商已经开始蠢蠢欲动,欲将订单提前。

2.微观行情方面:随着市场逐渐进入销售淡季,常规坯布成交量有所减少,大单比较难觅,以小批量居多,市场报价较乱。盛泽地区市场成交多以休闲类面料为主,其中涤棉、锦棉等面料放样增多,仿真丝面料开始进入淡季,市场价格变化不大,以小单补货为主;嘉兴地区成交以工装面料为主,市场价格竞争激烈;绍兴地区圆机开工进一步走低,坯布价格开始混乱,竞争激烈 ;萧山地区箱包为主的喷水开机正常,订单不如前期,大多用于制作帐篷布。如若市场继续如此放任下去,部分织造企业生产将面临订单寡淡的尴尬境地,库存势必增加。

随着淡季的到来,整个织造市场暂无重大利好消息。部分订单不多的企业开始生产库存,因此出货意向较强,价格空间可操作性较强,部分小的企业扛不住压力纷纷放价,从而导致市场价格开始走乱。但总的来说,今年的纺织企业存在不定性因素太多,节奏把握难度较大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)