别“百度”了,你想要的1-4月纺织产业链的行情,全在这里啦!!!

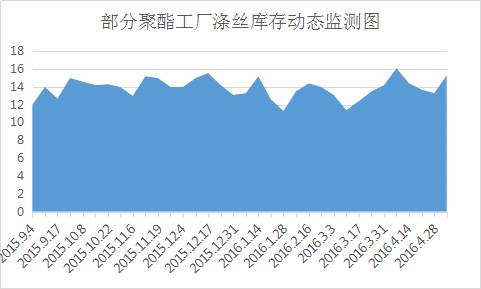

1-4月份,聚酯市场走势呈现“V”型走势。受春节影响,终端面料市场萎缩,1-2月聚酯市场行情逐步走淡。节后,面料市场复苏缓慢,进入3月份聚酯市场开市回暖,今年下游订单提前释放,同时原油强劲反弹,上下游共同作用下,聚酯市场行情乐观。整个3-4月份下游织造市场较为忙碌,下游采购积极,金三银四行情表现较为突出。

从价格方面来看,年前PTA价格低位震荡,维持在4200元/吨一线整理,年后随着需求的回暖,及PTA市场负荷的偏低运行,PTA行情表现坚挺向上。截至4月末,PTA市场价格围绕在4870元/吨附近。涤纶长丝方面,年前市场低迷,涤纶长丝价格也回落至低点,节后市场复苏,在整体需求的带动下,涤纶价格震荡上扬。

2、织造市场:环保管制,订单提前

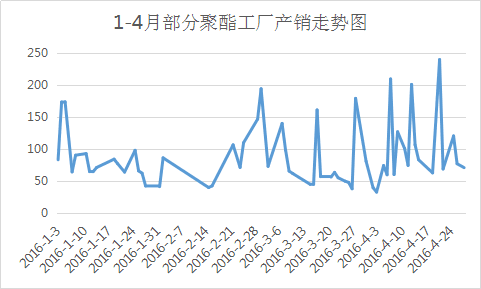

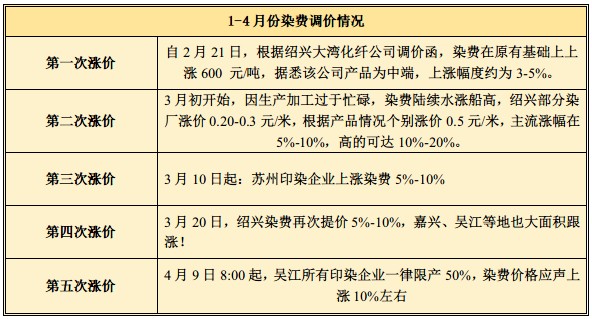

今年1-4月,市场成交先抑后扬。1-2月,在传统春节假期的影响下,市场成交量较少,进入2月,市场基本处于休市状态,交投气氛不高,厂家产品报价总体平稳。随着春节假期结束,织造市场陆续恢复生产,厂家除了忙招工问题之外,萧绍地区因环保问题,70多家印染企业停产整治,导致绍兴印染产能骤减,市场出货困难,染费也是水涨船高。

成交品种方面,轻薄型面料成为市场主流,其中雪纺、乱麻等产品走货持续走畅。此外,受到聚酯涤纶价格上涨千元左右,部分适销产品价格小幅走高,如75D雪纺上涨0.20元/米。进入3月中下旬,市场成交逐渐升温,销量放大明显,不少企业因G20峰会的影响,将订单提前,但下游订单跟进缓慢,厂家对后市多持观望态度。

从价格方面来看,年前PTA价格低位震荡,维持在4200元/吨一线整理,年后随着需求的回暖,及PTA市场负荷的偏低运行,PTA行情表现坚挺向上。截至4月末,PTA市场价格围绕在4870元/吨附近。涤纶长丝方面,年前市场低迷,涤纶长丝价格也回落至低点,节后市场复苏,在整体需求的带动下,涤纶价格震荡上扬。

2、织造市场:环保管制,订单提前

今年1-4月,市场成交先抑后扬。1-2月,在传统春节假期的影响下,市场成交量较少,进入2月,市场基本处于休市状态,交投气氛不高,厂家产品报价总体平稳。随着春节假期结束,织造市场陆续恢复生产,厂家除了忙招工问题之外,萧绍地区因环保问题,70多家印染企业停产整治,导致绍兴印染产能骤减,市场出货困难,染费也是水涨船高。

成交品种方面,轻薄型面料成为市场主流,其中雪纺、乱麻等产品走货持续走畅。此外,受到聚酯涤纶价格上涨千元左右,部分适销产品价格小幅走高,如75D雪纺上涨0.20元/米。进入3月中下旬,市场成交逐渐升温,销量放大明显,不少企业因G20峰会的影响,将订单提前,但下游订单跟进缓慢,厂家对后市多持观望态度。

*以上利润计算并未去除人工、折旧等因素

利润方面,市场面料价格整体变化不大,即使原料价格上涨,厂家为了争取市场份额,不敢贸然提价,尤其是常规产品,价格处于僵持状态;但随着原料价格下调,部分厂家出货意向较强,将其报价下调,从而导致今年整体利润不高,处于微利。

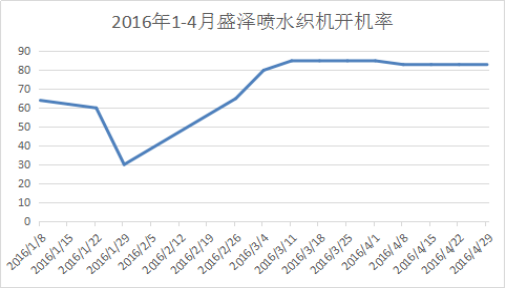

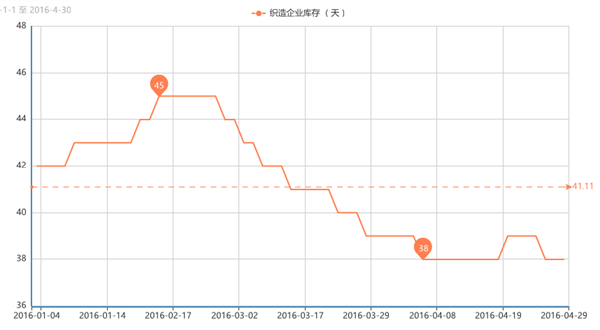

从中国绸都网监测的样本企业可以看出,今年开年以来,市场库存消化缓慢,其中常规化纤面料如水洗绒、桃皮绒等库存压力较大。4月底库存下降至38天,同期相比,仍有1-2天的涨幅;开机率方面,厂家开工较为稳定,盛泽地区喷水、喷气织机开机率稳定在8-9成左右。

综合来看,部分订单的提前,从而导致原本应该5月才上的市场货提前至4月中旬,不少市场人士均表示与往年相比,后续订单表现偏弱。再加上市场正处于换季时节,轻薄型面料成交逐步走低,休闲型面料交投走畅,其中喷气产品需求好于喷水产品,厂家生产积极性较好。总体来看,随着气温的上升,市场需求将进一步降低,但是市场人士仍需多关注8月中下旬绍兴地区停产限产情况,部分订单或将再一次提前。

综合来看,部分订单的提前,从而导致原本应该5月才上的市场货提前至4月中旬,不少市场人士均表示与往年相比,后续订单表现偏弱。再加上市场正处于换季时节,轻薄型面料成交逐步走低,休闲型面料交投走畅,其中喷气产品需求好于喷水产品,厂家生产积极性较好。总体来看,随着气温的上升,市场需求将进一步降低,但是市场人士仍需多关注8月中下旬绍兴地区停产限产情况,部分订单或将再一次提前。

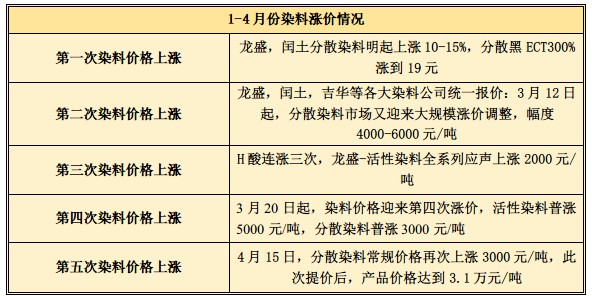

3、印染市场:环保刺激 景气回升

自去年下半年以来,染料企业及公司经销商一直以消耗库存为主。因此今年春节后,去库存已接近尾声,下游纺织、印染企业及公司经销商库存已处于低位,部分染料产品价格也处于低位。

今年情况稍有特殊,随着G20峰会在杭州召开的日子越来越近,春节过后,萧绍地区就陆续有印染企业限停产,产能受限来导致来不及加工而引起陆续出现爆满和爆仓现象,不少染厂出现拒接坯布或交期大幅推迟,染费也因此水涨船高。同时,周边染料化工企业的环保压力也与日俱增,生产成本也慢慢在提升。染料中间商,包括一些染厂库存率较低,染料价格新一轮涨价周期已经来临。

3-4月份进入传统旺季,主导企业涨价意愿强。同时,染料占印染成本比重低,下游印染企业对染料提价接受能力强。综合来看,成本推动+环保驱动+下游接受度提升+旺季来临,今年印染行业景气度明显回升。

从中国绸都网监测的样本企业可以看出,今年开年以来,市场库存消化缓慢,其中常规化纤面料如水洗绒、桃皮绒等库存压力较大。4月底库存下降至38天,同期相比,仍有1-2天的涨幅;开机率方面,厂家开工较为稳定,盛泽地区喷水、喷气织机开机率稳定在8-9成左右。

3、印染市场:环保刺激 景气回升

自去年下半年以来,染料企业及公司经销商一直以消耗库存为主。因此今年春节后,去库存已接近尾声,下游纺织、印染企业及公司经销商库存已处于低位,部分染料产品价格也处于低位。

今年情况稍有特殊,随着G20峰会在杭州召开的日子越来越近,春节过后,萧绍地区就陆续有印染企业限停产,产能受限来导致来不及加工而引起陆续出现爆满和爆仓现象,不少染厂出现拒接坯布或交期大幅推迟,染费也因此水涨船高。同时,周边染料化工企业的环保压力也与日俱增,生产成本也慢慢在提升。染料中间商,包括一些染厂库存率较低,染料价格新一轮涨价周期已经来临。

3-4月份进入传统旺季,主导企业涨价意愿强。同时,染料占印染成本比重低,下游印染企业对染料提价接受能力强。综合来看,成本推动+环保驱动+下游接受度提升+旺季来临,今年印染行业景气度明显回升。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)