淡季效应疲态尽显 化纤指数齐齐下跌

--商务部中国• 盛泽丝绸化纤指数一周(5.23-5.27)点评

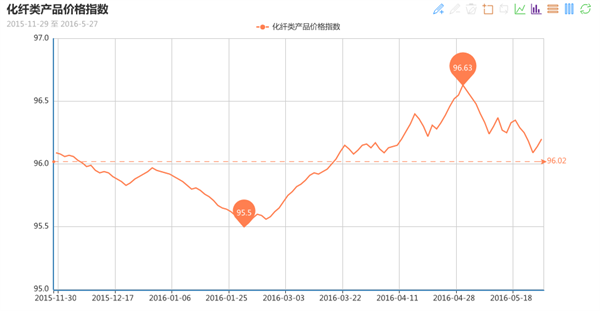

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

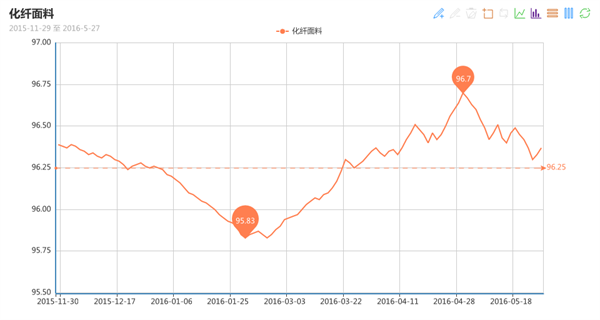

一 .从化纤面料市场行情来看

里料方面,本周里料市场成交不足,价格与前期变化不大。其中涤塔夫系列成交表现平平,厂家稳价意向较强;半弹春亚纺需求不佳,局部厂家低价抛货,现190T春亚纺报价在1.50元/米;舒美绸、涤美丽近期交易稍显活跃,下游时有下单,多用于休闲服和中式装的里料,主要销往常熟、杭州等地;涤棉里料成交略有放大,但价格难以上调,厂家出货意向较强;提花里料继续成为里料市场的一枝花,市场新品较多,价格走势相对平稳,此外五枚缎用于床上用品和家居装饰的用量也在增加,市场预计后市仍有一定的销量。

面料方面,本周面料市场的交投气氛表现稳定,部分面料销售陷入困境,其中桃皮绒系列整体走货不佳,厂家出货意向较强,库存偏高;水洗绒、双面绒等出货也相对缓慢,外单与去年同比偏少;喷气产品销售依然表现较好,其中涤棉产品以其物美价廉用于工装、休闲装需求较好,下游时有下单,厂家生产积极性较好,价格与前期变化不大;锦棉、锦涤棉产品也表现强劲,市场出货顺畅;麂皮绒系列中,经编麂皮绒走货不佳,而纬向麂皮绒无论在内销还是外贸上,都表现出一定的销售能力,如一款纬向麂皮绒压花烫金用于沙发布需求较好;塔丝隆系列成交量略有上升,但下单速度缓慢,以小批量、多批次为主;仿真丝系列成交虽小幅萎缩,但部分剪花雪纺、压绉雪纺、镂空雪纺仍小批量成交,市场除内销也有外单成交;四面弹系列中,用于户外服装的需求开始增多,其中一款规格为100D,克重为305g的户外软壳涤纶四面弹面料下游客户采购频繁,以其优良的防水线和弹力效果赢得客商的青睐。

中国绸都网监测的企业可以看出,目前内销市场正处于季节性转换周期,市场单量开始减少,再加上大环境整体不佳,不少织造厂家表示今年订单少于去年同期,淡季来临提前,开机率方面,现盛泽地区喷水、喷气织机开机率在8成左右,常规库存依然居高不下,较高厂家库存在1-2个月左右。目前外贸订单批量性不多,厂家对后市看淡心态滋生,再加上将迎来半年度银行还贷的压力,预计后市面料行情仍缺乏利好支撑,以盘整为主。

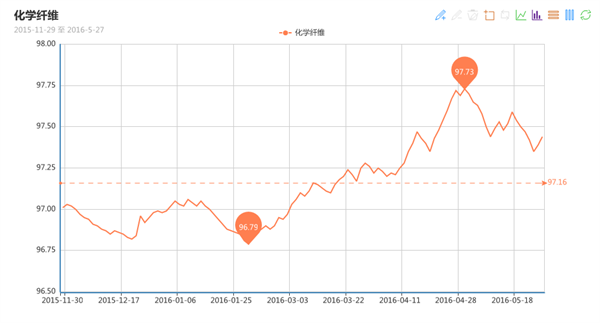

二 .从化学原料市场行情来看

PTA方面,近期油价较为坚挺,为PTA市场成本面带来一定的支撑;而下游聚酯面市场需求仍显一般,本周PTA市场以盘整为主,截至本周五,PTA内盘价格在4430元/吨附近,外盘价格在600美元/吨附近。MEG方面,本周MEG延续前期的弱势格局,市场整体气氛一般,市场心态表现谨慎,截止到本周五,MEG内盘价格在4860元/吨附近,外盘价格在600美元/吨附近。聚酯切片方面,本周上游成本支撑一般,随着装置陆续重启切片供应偏紧格局得到缓解,不过下游拿货依旧谨慎,切片工厂出货意向较强,截止到本周五,江浙半光切片市场主流报价集中在5925元/吨。

涤纶长丝方面,本周上游原料表现平淡,成本支撑动力不足,另外下游产销一般,本周涤纶厂家让价促销,价格有所松动。据悉,截至周五,盛泽一厂DTY 200D/288F、 300D/576F现金报价8300元/吨、8200元/吨;萧山地区一厂家POY 75D/72F、 100D/48F、 300D/96F现金报价6900、6600、6350元/吨。

产销及库存方面,本周涤纶长丝市场产销表现清淡,市场平均产销在8成上下,周四在原油的提振下,市场产销有所改善。库存方面,本周涤丝产销一般,涤丝库存小幅攀升,主流厂家库存水平小幅攀升至14-17天附近;其中POY库存大约在13-15天附近,FDY库存至14-18天附近,而DTY库存则至17-26天左右。

由于缺乏大的利好,近期聚酯市场整体表现一般,涤纶长丝工厂多以发货为主。不过当前市场整体看空,下游逐渐步入淡季,需求放缓,若下游原油面如突出表现,涤纶长丝市场或延续盘整格局。

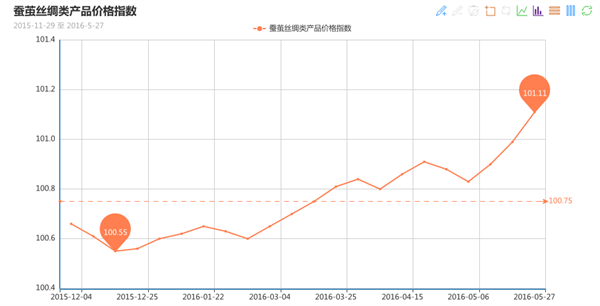

三、从蚕茧丝绸市场行情来看

本周从业者观望,买卖气氛低迷,前端茧本支撑有限,下游消费端依旧无明显好转,生丝持续上行缺乏支撑,连续上行后回调整理,市场暂无重磅利好,预计短期茧丝行情维持震荡偏弱,暂无明显反弹动力,等待下游消费端反馈的进一步指引。

总的来看,茧丝成本端的支撑有弱化趋势,随着新茧上市量的逐步增多,供给端会越来越宽松,不过需求端清淡才是行情的“硬伤”,预计后续近期走势依旧会震荡偏弱,但进入夏季随着纺织服装传统消费旺季的到来,大众消费者生活水平和消费品位的提高,对丝绸类这相对高端的服饰也会有所追求,因此厂家的原料需求也存在变动的可能。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)