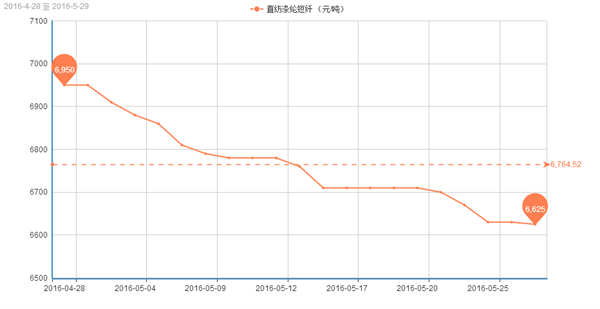

涤纶短纤“举步维艰”

在国际油价上窜下跳的局面下,聚酯大盘横盘观望,涤纶长丝涨涨跌跌,然而作为聚酯市场一员的涤纶短纤却是跌跌撞撞,举步维艰,市场行情始终持续着阴跌走势。据悉,目前1.4D直纺涤纶短纤主流厂家报价重心多围绕在6600-6800元/吨水平,较五月初价格已然下跌将近三四百元,并且难有反弹之迹象。

打击一、纱线需求减弱,形成制约

近来涤纶短纤下游纱线市场行情依然延续窄幅震荡格局,整体价格重心处于稳中偏弱的状态;其中纯涤纱市场行情以弱势整理态势为主,价格方面,纯涤纱32S报价集中在11100元/吨,21S报盘价格在10000元/吨,45S报价围绕在12000元/吨,50S报价则集中在12700元/吨附近。当然最为关键的是下游纱线市场销售缺乏回升迹象,总体出货显得较为平淡,货款回收缓慢等利空因素的制约,对于原料涤纶短纤的采购意向减淡,需求乏力;尤其是在成交商谈优惠的预期下,贸易商以及下游纱厂采购需求显得较为谨慎,批量性采购积极性被磨灭,多是以小单刚需补货为主。

打击二、涤短负荷回升,雪上加霜

不仅仅是需求问题,更为雪上加霜的情况,就是伴随着涤纶短纤自身负荷的回升,供应增加,进一步提升了涤短厂家的库存压力。从近期涤短市场装置运行来看,虽然江阴华宏直纺涤短产能略有减少,运行负荷降低至9成左右,另外常盛意外停车等情况;但是也有部分前期检修装置迈入重启步伐,如于4月下旬停车检修的江苏德赛直纺涤短装置在25日正式升温重启,预计几日后出产品,涉及产能20万吨。据统计,2016年涤纶短纤产能679万吨,其中计算在产能内但目前未开车的装置包括翔盛20 万吨、远东20 万吨,上海恒逸12万吨,其余未开车装置暂不算在产能内;涤短行业总体负荷较前期有所提升,涤短厂家库存略有上升,据悉,目前主流厂家产品库存大约集中在13-17天水平,部分略低。

打击三、上游原料,难现成本助力

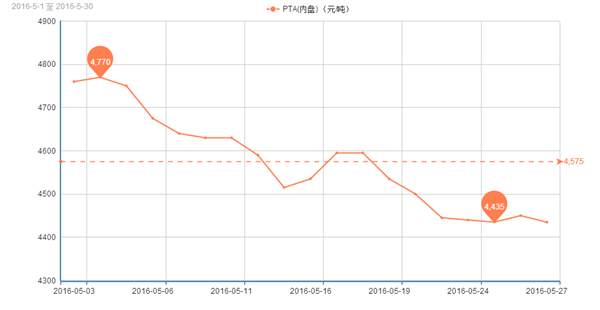

既然近阶段涤纶短纤不能成为需求型产品,那么依靠上游聚酯原料成本面呢?然而近来上游聚酯原料面也陷入了自身难保的困局之中,作为重要原料的PTA,其现货市场行情维持偏弱运行的状态,即便是国际油价连创新高的利好支持,也难现起色;而期货市场在政策的管控下也是反弹无力;目前PTA内盘价格围绕在4430元/吨附近低位盘整,外盘价格则在600美元/吨附近徘徊。另一上游原料MEG亦是如此,延续弱势格局,现如今MEG内盘价格已然回落至4860元/吨附近,外盘价格则跌至600美元/吨水平。上游原料市场行情如此低迷,自然难以为涤纶短纤市场形成成本助力。

总体而言,现如今涤纶短纤不仅欠缺着强势的成本助推力,更是缺乏着霸气的需求动力,市场心态普遍表现谨慎,若缺乏利好提振,预计后市涤纶短纤市场行情仍有下沉之风险;仍需密切关注PTA等上游价格波动以及下游纱线厂家需求状况。

打击一、纱线需求减弱,形成制约

近来涤纶短纤下游纱线市场行情依然延续窄幅震荡格局,整体价格重心处于稳中偏弱的状态;其中纯涤纱市场行情以弱势整理态势为主,价格方面,纯涤纱32S报价集中在11100元/吨,21S报盘价格在10000元/吨,45S报价围绕在12000元/吨,50S报价则集中在12700元/吨附近。当然最为关键的是下游纱线市场销售缺乏回升迹象,总体出货显得较为平淡,货款回收缓慢等利空因素的制约,对于原料涤纶短纤的采购意向减淡,需求乏力;尤其是在成交商谈优惠的预期下,贸易商以及下游纱厂采购需求显得较为谨慎,批量性采购积极性被磨灭,多是以小单刚需补货为主。

打击二、涤短负荷回升,雪上加霜

不仅仅是需求问题,更为雪上加霜的情况,就是伴随着涤纶短纤自身负荷的回升,供应增加,进一步提升了涤短厂家的库存压力。从近期涤短市场装置运行来看,虽然江阴华宏直纺涤短产能略有减少,运行负荷降低至9成左右,另外常盛意外停车等情况;但是也有部分前期检修装置迈入重启步伐,如于4月下旬停车检修的江苏德赛直纺涤短装置在25日正式升温重启,预计几日后出产品,涉及产能20万吨。据统计,2016年涤纶短纤产能679万吨,其中计算在产能内但目前未开车的装置包括翔盛20 万吨、远东20 万吨,上海恒逸12万吨,其余未开车装置暂不算在产能内;涤短行业总体负荷较前期有所提升,涤短厂家库存略有上升,据悉,目前主流厂家产品库存大约集中在13-17天水平,部分略低。

打击三、上游原料,难现成本助力

既然近阶段涤纶短纤不能成为需求型产品,那么依靠上游聚酯原料成本面呢?然而近来上游聚酯原料面也陷入了自身难保的困局之中,作为重要原料的PTA,其现货市场行情维持偏弱运行的状态,即便是国际油价连创新高的利好支持,也难现起色;而期货市场在政策的管控下也是反弹无力;目前PTA内盘价格围绕在4430元/吨附近低位盘整,外盘价格则在600美元/吨附近徘徊。另一上游原料MEG亦是如此,延续弱势格局,现如今MEG内盘价格已然回落至4860元/吨附近,外盘价格则跌至600美元/吨水平。上游原料市场行情如此低迷,自然难以为涤纶短纤市场形成成本助力。

总体而言,现如今涤纶短纤不仅欠缺着强势的成本助推力,更是缺乏着霸气的需求动力,市场心态普遍表现谨慎,若缺乏利好提振,预计后市涤纶短纤市场行情仍有下沉之风险;仍需密切关注PTA等上游价格波动以及下游纱线厂家需求状况。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)