淡季来临,被下游“拖了后腿”的棉价希望在哪里?

一、棉花现货实际成交稀少

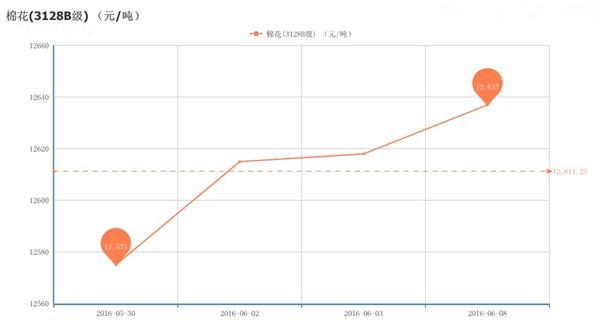

首先从棉花现货市场观察,步入6月以来,棉花现货价格依旧保持上涨趋势。从具体价格方面来看,截至6月12日,其中3128B级棉到厂均价则集中在12645元/吨,2227B级棉到厂均价11699元/吨,而2129B级棉到厂均价为12958元/吨左右。

整体来看,6月上旬棉花现货价格延续5月“红火”上行趋势,但实际成交量稀少,市场气氛一般。储备棉轮出已满一个月,成交率近100%,现货市场交易多为近期装运棉花。受国内端午假期影响,纺企需求低迷,棉花现货价格有一定波动,虽涨幅不大,但总体仍呈现上调趋势。

至于进口棉方面,进口棉现货价格重心有所调整。截至6月8日,进口棉价格指数FCS报77.25美分/磅,涨26点;FCM报74.55美分/磅,涨22点;FCL报72.48美分/磅,涨26点。CotlookA指数74.85美分/磅,涨35点。现货询价和采购多集中在西非棉和巴西2016和2017年棉花的近期装运,但由于报价坚挺给成交带来一定阻碍,贸易商表示近期期棉回落可能给现货市场带来一定刺激。

二、期货市场郑棉价格走强

另外从期货面上来看,节前,郑棉价格高开走,主力合约盘后震荡走高,尾盘价格收高,成交量增加,持仓量增加,目前郑棉持仓量近54.5万手,日增仓2.42万手。目前仓单数是879张,有效预报量818张。1609合约结算价12900,1701合约结算价12730,1705合约结算价12800。

截至6月7日,储备棉轮出累计成交696293.8805吨,进口棉成交总量:295893.2299吨,成交率:98.15%。国产棉成交总量:400400.6506吨,成交率:97.26%。从目前几周的储备棉轮出上市的资源规律来看,每周三开始轮出资源量就开始减少,但今日周二储备棉轮出资源就减少至2.24万吨。

就目前的储备棉上市量和现货资源来看,供应偏紧,对郑棉09合约形成支撑。因此预计短期内郑棉将震荡偏强走势,关注近期天气对农产品的影响。

外棉方面,隔夜ICE期棉主力合约价格继续大涨,1607合约65.55美分/磅,涨1.63(2.49%),成交量增加。热带风暴“科林”逼近美国东南棉区刺激交易商大举做多,伴随美元下跌和原油、农产品全线飘红,ICE期货合约全线暴涨,1607月合约收于近8个月来高点,成功突破64美分阻力价位。受热带风暴影响,近期棉价或出现大幅波动。

三、下游棉纱市场窄幅调整

看完棉花现货及期货的情况,再来看看下游纱线市场状况。棉纱市场出货气氛转弱,淡季预期逐渐强烈,纺企降负荷,控制库存操作较多,虽然C32S和C40S走货相对顺畅,纺企库存较低,但市场心态表现谨慎,目前纺企反映储备棉的可纺性尚可,但成交价格过高,纱厂利润偏少。

受端午小长假影响,老客户按单采购,纱厂也按单定产以控制库存,多对后市不乐观。山东常规纯棉纱走货仍相对尚可,某厂C32S针织报价20000元/吨出厂,C32S机织纬纱报价18800元/吨出厂,实际商谈按不同订单有一定优惠空间,满负荷运行,且目前无库存,均按客户订货生产发货。南通纯棉纱维持,C40S剑杆价格19700-20000元/吨左右,成交气氛走淡,下游客户反映多为散单小单为主,后期信心不足。

具体来看,纯涤纱报价多平稳,原料端涤短短期表现较稳,涤纱工厂库存维持正常水平因此降价意愿较低,而涨价又无动力,因此表现多僵持;人棉纱负荷较为稳定,量价一般,行业淡季气氛加深,纱厂反映出货不畅,价格有所松动。

总体而言,棉纱价格保持坚挺,棉花现货价格高,常规类C32S、C40S走货较好,库存偏紧,因此近期棉纱价格多有上调,但下游淡季气氛明显,需求不足,纱线价继续大幅上涨难度较大,维持稳中偏强走势。

二、期货市场郑棉价格走强

另外从期货面上来看,节前,郑棉价格高开走,主力合约盘后震荡走高,尾盘价格收高,成交量增加,持仓量增加,目前郑棉持仓量近54.5万手,日增仓2.42万手。目前仓单数是879张,有效预报量818张。1609合约结算价12900,1701合约结算价12730,1705合约结算价12800。

截至6月7日,储备棉轮出累计成交696293.8805吨,进口棉成交总量:295893.2299吨,成交率:98.15%。国产棉成交总量:400400.6506吨,成交率:97.26%。从目前几周的储备棉轮出上市的资源规律来看,每周三开始轮出资源量就开始减少,但今日周二储备棉轮出资源就减少至2.24万吨。

就目前的储备棉上市量和现货资源来看,供应偏紧,对郑棉09合约形成支撑。因此预计短期内郑棉将震荡偏强走势,关注近期天气对农产品的影响。

外棉方面,隔夜ICE期棉主力合约价格继续大涨,1607合约65.55美分/磅,涨1.63(2.49%),成交量增加。热带风暴“科林”逼近美国东南棉区刺激交易商大举做多,伴随美元下跌和原油、农产品全线飘红,ICE期货合约全线暴涨,1607月合约收于近8个月来高点,成功突破64美分阻力价位。受热带风暴影响,近期棉价或出现大幅波动。

三、下游棉纱市场窄幅调整

看完棉花现货及期货的情况,再来看看下游纱线市场状况。棉纱市场出货气氛转弱,淡季预期逐渐强烈,纺企降负荷,控制库存操作较多,虽然C32S和C40S走货相对顺畅,纺企库存较低,但市场心态表现谨慎,目前纺企反映储备棉的可纺性尚可,但成交价格过高,纱厂利润偏少。

受端午小长假影响,老客户按单采购,纱厂也按单定产以控制库存,多对后市不乐观。山东常规纯棉纱走货仍相对尚可,某厂C32S针织报价20000元/吨出厂,C32S机织纬纱报价18800元/吨出厂,实际商谈按不同订单有一定优惠空间,满负荷运行,且目前无库存,均按客户订货生产发货。南通纯棉纱维持,C40S剑杆价格19700-20000元/吨左右,成交气氛走淡,下游客户反映多为散单小单为主,后期信心不足。

具体来看,纯涤纱报价多平稳,原料端涤短短期表现较稳,涤纱工厂库存维持正常水平因此降价意愿较低,而涨价又无动力,因此表现多僵持;人棉纱负荷较为稳定,量价一般,行业淡季气氛加深,纱厂反映出货不畅,价格有所松动。

总体而言,棉纱价格保持坚挺,棉花现货价格高,常规类C32S、C40S走货较好,库存偏紧,因此近期棉纱价格多有上调,但下游淡季气氛明显,需求不足,纱线价继续大幅上涨难度较大,维持稳中偏强走势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)