装置检修连番“轰炸” PTA,你的“低烧”好了吗?

“汉邦石化110万吨的PTA装置13日停车检修,另一条110万吨PTA装置也于14日停车检修,预计检修10-15天,预计将维持至七月初,具体重启时间待继续跟进。”

“珠海BP在5月20日停车的125万吨/年的PTA装置,6月初按计划重启,但因重启不顺而停车,据悉可能于本周中前后再次重启。”

近日,PTA市场被这一条条的停车消息连番“轰炸”,PTA装置意外故障、停车检修导致PTA市场生产负荷回升推迟,是否直接推动了PTA行情呢?

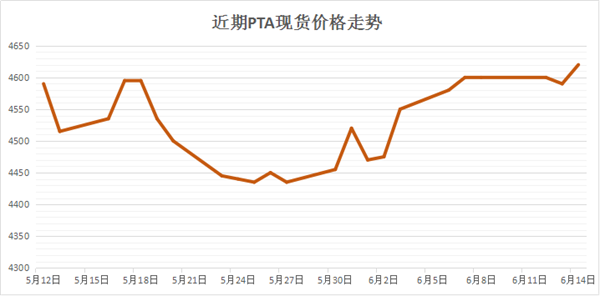

现货弱势盘整中“解脱”

从现货市场来看,14日PTA现货市场行情得以拉涨,从近阶段的弱势盘整格局中“解脱”;目前内盘市场报价小幅上升至4610元/吨左右,还盘价格围绕在4560-4570元/吨附近。另外逸盛石化PTA主港自提现款报价有所走高,现其内盘卖出价上涨40元/吨至4740元/吨,买入价升至4620元/吨,中间价涨至4670元/吨,美金卖出价涨3美元/吨至618美元/吨。

期货盘面连续“收涨”

期货方面,13日夜盘以及14日盘面中,PTA期货主力1609合约均呈现收涨态势,截止14日,主力1609合约终盘以4720元/吨收盘,与上一交易日结算价相比,上涨了66元/吨,涨幅为1.42%;其成交量围绕在1081924手,持仓量则集中在1102276手。

此轮装置意外故障检修,无论是炒作还是真正供应的降低,确实为近期疲软的PTA市场注入了一股“暖流”,但是却并未在聚酯市场掀起更大的“风浪”;究其原因,还是在于缺乏上下游的配合。

首要利空影响就是国际原油期货价格出现弱势回调,由于受到空头狙击,11日美油、布油跌幅双双超2%,之后在全球避险需求激增的影响下,国际油价再度承压下跌,连续三个交易日走跌;后期依然存在调整的可能。另外原料PX 6月谈判继续流产,难以支撑其走高行情。

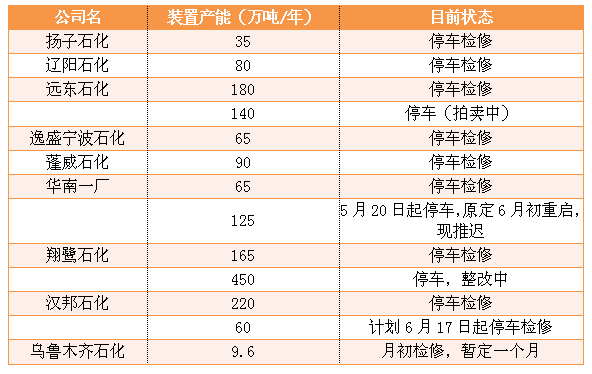

其次最为关键的,自然就是PTA自身供需情况,上周由于几套装置的重启,PTA负荷上升,平均开工率上升至69.9%,实时开工率至69.9%(目前产能基数为4884万吨)水平,如果去掉长期停产产能(1270万吨)的话,实时开工率大约在94.4%。近几日以来由于意外故障等因素,PTA装置检修较为频繁,从下表可以看出部分停产产能,在一定程度上降低了生产负荷。

然而下游聚酯需求却面临着减弱的风险,近阶段以来聚酯市场开工维持高位,但随着6月份聚酯传统淡季的来临,库存的攀升,聚酯厂家的生产积极性将会逐渐趋弱;此外就是G20峰会期间,预期减产、停车的聚酯产能可能达到2082万吨,占全国产能的45%。后期聚酯市场生产负荷的下降成为必然,很大程度上将制约后期PTA市场需求。

短线来看,在装置故障等事件的配合下,PTA或得以借势上行;但从长线而言,随着PTA有效产能增长,聚酯生产负荷的回落,PTA市场供需格局依然偏宽松,另外国际油价对PTA成本面也未能体现出太多的提振动力。后期需要密切关注是否会有意料之外的利好、利空出现扰动市场,例如PTA装置检修停车情况、国际油价的波动以及下游聚酯市场开工表现等。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)