长丝织造市场“淡季效应”持续发酵,聚酯涤纶行情“唇寒齿亡”

聚酯原料市场:油价断崖式下跌 聚酯市场不走寻常路

油价在成功突围50美元之后,最却遭遇了断崖式下跌。股市大跌、美元走强以及钻井平台再度增加使得原油再度被市场抛售,原油前景再度堪忧。原油市场剧烈震荡,不过聚酯市场此番却不走寻常路,无论是PTA还是MEG都脱离了原油走势,行情表现各不相同。

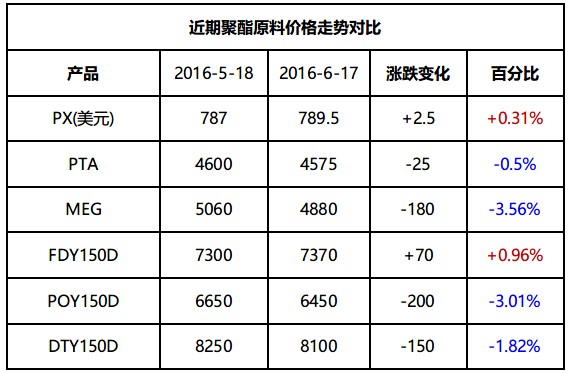

PX:PX近一个月以来呈现先抑后扬格局,5月末,PX亚洲装置陆续重启,亚洲地区PX货源供应有所增加,PX市场价格走势弱势整理。同时6月PX倡导价商谈未果,对PX价格形成一定抑制作用。进入6月,原油强势反弹带动PX成本面走强,PX价格止跌回升。截至到4月17日,PX FOB韩国价格集中在789.5美元/吨,环比上涨了0.31%。

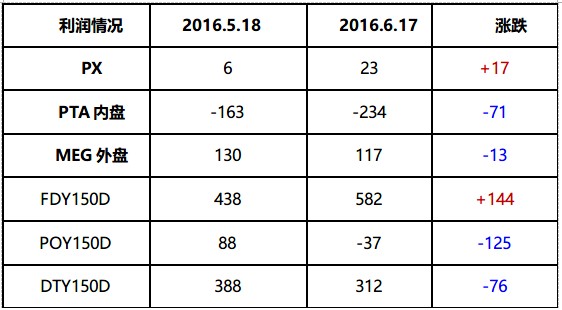

PTA:进入5月,聚酯市场开始走弱,聚酯开工回落、库存累积,对PTA需求下滑。另外PX价格下行对PTA的支撑作用也趋弱,PTA价格弱势整理。6月下游行情依然疲软,原油的大幅走高与下游需求的清淡形成对冲,PTA反弹受阻。不过近日300多万吨PTA装置意外停车,为PTA行情添了一把火,PTA期现行情坚挺向上。截至17日,PTA内盘价格在4575元/吨附近,外盘价格在610美元/吨附近。现金流方面,目前PTA厂家亏损情况较为严重,截至6月17日,PTA厂家亏损接近234元/吨,环比上月亏损扩大了71元/吨。

MEG:近一个月来,乙二醇市场延续低迷格局,月内虽然原油频频走强,但丝毫提振不起乙二醇疲软的行情,乙二醇习惯性看跌。本阶段乙二醇基本面相对稳健,港区库存也处于低位,但是基本面却丧失了对市场的支撑。乙二醇价格不断走低,使得投机性操作利润空间不断缩减,抑制了乙二醇市场资金炒作的积极性,市场活跃度降低,更加加重了市场参与的犹豫性,乙二醇陷入了易跌难涨的尴尬处境。截至6月18日,MEG内盘价格在4880元/吨附近,外盘价格在605美元/吨附近。现金流方面,受到行情低迷影响,乙二醇现金流仍然低位运行,目前现金流维持在120-130美元/吨附近。

涤纶长丝方面:

进入五月下旬,涤纶长丝市场行情再度趋于疲弱下跌格局,主流产品报价重心纷纷出现走低,尤其是POY产品下跌最为明显;直至迈入六月上旬,在天圣新厂由于电力问题,临时故障检修等因素的影响下,涤丝市场部分厂家报价重心出现拉涨,随后在PTA等上游原料成本面带动下,涤丝市场交投气氛转好,价格重心稳中略升。价格方面,截至6月17日,涤纶长丝半光FDY150D市场报价多集中在7370元/吨附近,与上月同期价格相比,小幅上涨了近70元/吨;另外POY 150D市场平均报价则略降至6450元/吨左右,相较于上月同期价格,下跌了200元/吨;此外DTY 150D市场均价下跌至8100元/吨水平,与上月同期价格相比,下行了150元/吨。

进入五月下旬,涤纶长丝市场行情再度趋于疲弱下跌格局,主流产品报价重心纷纷出现走低,尤其是POY产品下跌最为明显;直至迈入六月上旬,在天圣新厂由于电力问题,临时故障检修等因素的影响下,涤丝市场部分厂家报价重心出现拉涨,随后在PTA等上游原料成本面带动下,涤丝市场交投气氛转好,价格重心稳中略升。价格方面,截至6月17日,涤纶长丝半光FDY150D市场报价多集中在7370元/吨附近,与上月同期价格相比,小幅上涨了近70元/吨;另外POY 150D市场平均报价则略降至6450元/吨左右,相较于上月同期价格,下跌了200元/吨;此外DTY 150D市场均价下跌至8100元/吨水平,与上月同期价格相比,下行了150元/吨。

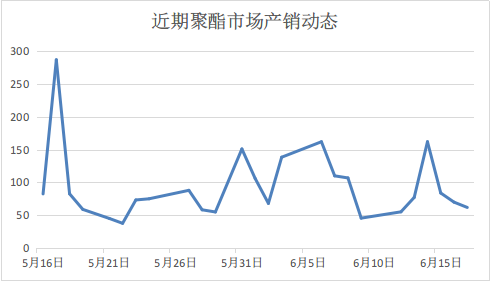

近一个月以来,涤纶长丝市场整体产销延续震荡格局,出现三个采购小高峰。五月下旬,涤丝市场观望情绪蔓延,低迷产销潮来袭,下游织造企业谨慎看待后市,采购原则是“以产定量”,直至月底市场整体产销才略有回升,迎来一小波的补货热潮。随后由于端午小长假的来临,部分织造厂家提前备货,再度迎来一波采购高潮,主流厂家产品普遍破百;节日期间市场盘面颇为冷清。中旬期间,涤丝市场整体产销再度出现短暂好转,随后下游采购再显冷静、谨慎态度,主流产销围绕在5-8成附近。

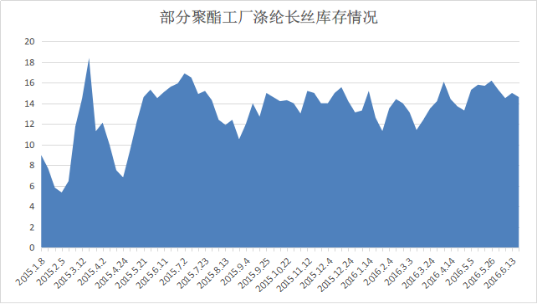

从库存水平来看,近一个月以来,涤纶长丝市场整体库存水平仍处于区间盘整之势;涤丝市场库存量跟随着市场产销而上下波动,整体库存压力稍有缓解。根据行业库存数据统计,目前涤丝市场整体库存略降至12-15天附近;其中POY库存大约在11-14天附近,FDY库存至13-16天附近,而DTY库存则至15-24天左右。

面料市场:成交量减少,市场进入淡季

进入6月,市场整体走货放缓,织造厂家常规库存走高,轻薄型面料成交持续走低,前期相对走畅的乱麻、仿麻、泡泡纱等产品交投气氛呈现不同程度的回落。厂家普遍表示,淡季提前到来,市场对后市预期较弱。具体来看,锦涤纺成交先升后降,其中阳离子锦涤纺的销量略有回升,价格与前期持平;牛津布系列本周成交较为突出,其中高密度弹丝牛津布受到下游客商青睐,从而带动上游涤纶DTY的走货,产品经过防水或涂层处理后,多用于制作箱包、旅行包等;桃皮绒系列今年以来表现不佳,但近期75D桃皮绒市场表现相对突出,从而带动了上游涤纶DTY75D、150D的走量,但价格依旧偏低;喷气面料走货形式还是比较好,其中棉面料用于秋装、休闲装以及时装的订单增多,其中一款涤棉弹力提花,经向以有光涤纶FDY三角异形丝和氨纶包覆丝,纬向以C20S为原料在喷气织机上织造而成,下游客商采购除了用于女性休闲装、童装,还能用于家纺用品等,预计后市还有一定的销量;尼丝纺系列中,超细旦尼丝纺时有采购,但厂家表示,订单量不如去年同期。此外,涤塔夫、春亚纺、桃皮绒等产品成交不畅,厂家走货不佳,不少厂家有低价抛售去库存的现象。

总的来说,6月的面料市场已经被证实进入淡季,厂家无论从库存还是成交量来说,均表现偏弱,不少厂家因订单缺失,开始生产常规库存。从中国绸都网监测的样本企业可以看出,端午节小长假期间,部分厂家有放假操作,市场开机率有所下滑,盛泽地区喷水、喷气织机开机率在7-8成左右;库存方面,由于买气不佳,库存小幅上升,在40天左右,常规产品更高,较高的在2个月左右。

后市预测:

原料市场:综合来看,国际油价频繁波动,上游原料市场涨涨跌跌,从成本面上对涤纶长丝市场行情产生影响,成本面支撑力度难显;此外下游市场逐渐步入淡季,需求放缓,采购积极性一般,虽刚需犹存,但涤丝厂家仍有一定的库存压力。若原油面以及下游织造市场无突出表现,预计短期内涤纶长丝市场行情或仍将延续大稳小动之势。

面料市场:目前市场大环境整体表现不佳,很多市场人士表示今年的行情比往年更为严峻,再加上上游原料价格仍处于阴跌状态,从而导致面料价格支撑力度不强,价格与去年同期相比小幅走低。对于后市,大部分厂家持看空的态度,但是也有部分厂家表明,G20峰会期间,周边地区的印染、纺织企业有关停的措施,对市场将产生影响,或影响正常的采购操作。

原料市场:综合来看,国际油价频繁波动,上游原料市场涨涨跌跌,从成本面上对涤纶长丝市场行情产生影响,成本面支撑力度难显;此外下游市场逐渐步入淡季,需求放缓,采购积极性一般,虽刚需犹存,但涤丝厂家仍有一定的库存压力。若原油面以及下游织造市场无突出表现,预计短期内涤纶长丝市场行情或仍将延续大稳小动之势。

面料市场:目前市场大环境整体表现不佳,很多市场人士表示今年的行情比往年更为严峻,再加上上游原料价格仍处于阴跌状态,从而导致面料价格支撑力度不强,价格与去年同期相比小幅走低。对于后市,大部分厂家持看空的态度,但是也有部分厂家表明,G20峰会期间,周边地区的印染、纺织企业有关停的措施,对市场将产生影响,或影响正常的采购操作。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)