涤纶长丝“金鸡独立”,布老板们诧异:我们竟然没囤货!这怎么回事?

2016年时间过半,织造市场已然进入行业的传统淡季,不少厂家反映行情不好,淡季到来;但上游聚酯涤纶市场行情却在6月表现出不同的走势,部分化纤生产企业的经营状况明显好于去年同期,企业现金流状况也有所好转,产销也交出了漂亮的“成绩单”。

在这一复杂的背景下,无论是上游聚酯工厂还是织造贸易企业关心的问题很多,笔者经过摸底调查,整理出引起上下游走势相悖的两大猜想:

猜想一:最近原料走势波动,织造厂家提前备货;

猜想二:G20影响,涤丝厂关停,贸易商提前囤货;

在这一复杂的背景下,无论是上游聚酯工厂还是织造贸易企业关心的问题很多,笔者经过摸底调查,整理出引起上下游走势相悖的两大猜想:

猜想一:最近原料走势波动,织造厂家提前备货;

猜想二:G20影响,涤丝厂关停,贸易商提前囤货;

“一波三折”,涤丝行情出奇走好

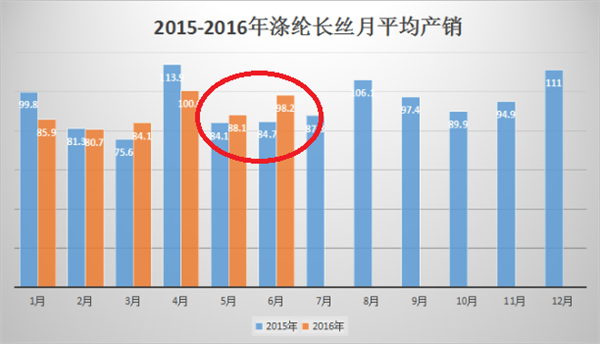

回看整个6月的涤纶长丝产销数据,让不少研究人士诧异,数据居然比去年同期表现要好。为何下游织造市场差于去年,上游原料走货表现却截然相反。月初,在亿丰装置检修的影响下,一度拉动了涤丝市场产销,市场主流产销多围绕在5-8成水平;随着在上游原油和PTA的利好下,产销产销表现良好,下游拿货较为积极,其中有几日厂家产销近200%。临近月末,原油止跌反弹再一次拉动了涤纶长丝市场产销好转,市场平均产销接近200%。如此“一波三折”的6月,也造就了今年的产销好于去年同期。

产销利好,库存环比下降3-4天

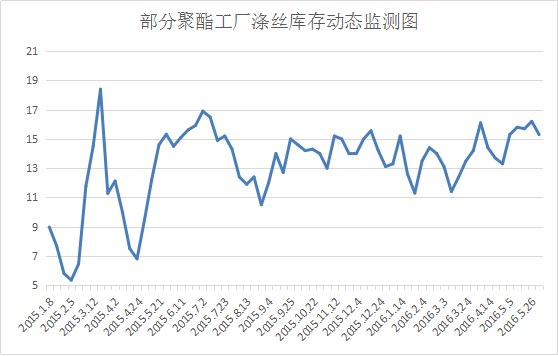

6月产销好转,在一定程度上也带动了涤丝库存小幅走低。虽然聚酯市场负荷维持在偏高水平,但是下游采购的跟进,聚酯工厂的库存压力稍有好转,目前库存集中在10-12天,其中POY库存大约在9-11天附近,FDY库存在12-13天,而DTY库存则在13-23天,与上月同期下降了3-4天左右。

下游市场明显进入淡季,为何上游涤丝厂家走势还好于前期呢?

猜想一:最近原料走势波动,织造厂家提前备货

其实今年的市场已经是草木皆兵,聚酯涤纶在原油、装置、G20等因素下价格起起落落,市场多空博弈较为明显。可是纵观下游面料,内销市场订单呈现“旺季不旺,淡季提前”的特点,不少老板明确也表明今年行情明显差于去年,市场价格透明,常规产品库存是“一年更比一年高”;外贸市场也是迟迟打不开,欧美订单量明显减少,规格种类偏多,单子更难做。

嘉兴市新业达织造有限公司 张总

其实原料行情和原油以及下游行情都有很大的关联,现在原料厂家的库存压力适中,因此短期内价格大幅上涨的可能性不大,再加上下游行情也还没有起来。从今年的行情走势来看,即便到G20期间,秋冬装的行情也不会进入火爆阶段,所以估计原料不会有大的波动!届时下游织造厂也没有办法全力生产,因此我们提前备货的意向不强,普通品种一般原料囤货一个月左右。

苏州蔚兰广贸纺织有限公司 杨经理

今年行情总体不及去年,虽然我们陆陆续续一直有单在接,但是整体的订单数量与去年相比,还是呈现萎缩的,这主要是下游采购商的单量减少。因此在生产上,我们也不敢大量囤原料或者提前采购备货,而是谨慎处理,接多少单,购多少原料。

吴江盛泽金马喷织有限公司 周总

今年的行情不是特别好,所以基本不囤原料,采购周期在7-10天。

凯越纺织 钱经理

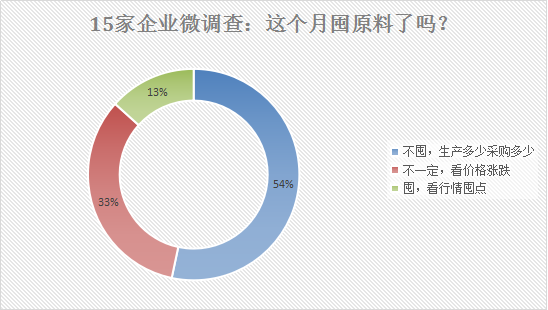

虽然市场有传言说G20峰会,聚酯厂家关停会对原料的价格产生一定的影响,但是我们在原料的囤货意愿仍然不高,因为原料停车,织造厂家也有停车,整个供需并不如想象中紧张。

下游市场明显进入淡季,为何上游涤丝厂家走势还好于前期呢?

猜想一:最近原料走势波动,织造厂家提前备货

其实今年的市场已经是草木皆兵,聚酯涤纶在原油、装置、G20等因素下价格起起落落,市场多空博弈较为明显。可是纵观下游面料,内销市场订单呈现“旺季不旺,淡季提前”的特点,不少老板明确也表明今年行情明显差于去年,市场价格透明,常规产品库存是“一年更比一年高”;外贸市场也是迟迟打不开,欧美订单量明显减少,规格种类偏多,单子更难做。

嘉兴市新业达织造有限公司 张总

其实原料行情和原油以及下游行情都有很大的关联,现在原料厂家的库存压力适中,因此短期内价格大幅上涨的可能性不大,再加上下游行情也还没有起来。从今年的行情走势来看,即便到G20期间,秋冬装的行情也不会进入火爆阶段,所以估计原料不会有大的波动!届时下游织造厂也没有办法全力生产,因此我们提前备货的意向不强,普通品种一般原料囤货一个月左右。

苏州蔚兰广贸纺织有限公司 杨经理

今年行情总体不及去年,虽然我们陆陆续续一直有单在接,但是整体的订单数量与去年相比,还是呈现萎缩的,这主要是下游采购商的单量减少。因此在生产上,我们也不敢大量囤原料或者提前采购备货,而是谨慎处理,接多少单,购多少原料。

吴江盛泽金马喷织有限公司 周总

今年的行情不是特别好,所以基本不囤原料,采购周期在7-10天。

凯越纺织 钱经理

虽然市场有传言说G20峰会,聚酯厂家关停会对原料的价格产生一定的影响,但是我们在原料的囤货意愿仍然不高,因为原料停车,织造厂家也有停车,整个供需并不如想象中紧张。

猜想二:G20影响,涤丝厂关停,贸易商提前囤货

相较于织造厂家对行情的谨慎看空的心态,原料贸易商对G20峰会带来的市场效应更看偏向于多方。

据萧山地区一FDY贸易商表明,虽然G20峰会只关停半个月左右,可是对聚酯厂家而言,前后影响起码要一个月,届时市场供应偏紧,或许是涨价的一个很好契机,因此价格上涨的机率还是比较大的,会提前囤点货,届时出售。

江苏天地化纤有限公司的相关销售人员也说道,现在虽然G20效应还不明显,下游采购较为稳定,并未出现大量的囤货现象,但是在7月份,市场的价格还是存在上涨的利好,或许下游会出现大量补货的操作,从目前的销售来看,83/36扁平全消光、83/36扁平用于生产玩具绒走货不错。

尤其是一些拥有织造厂的贸易商,在囤货心态上,更是明显,一方面可以满足自己的刚需,另一方面也可以伺机而动,先低价进货,等价格上涨后再放货。

卖原料的看好市场,织布的却say no。无论如何,6月份原料的走好毕竟是个事实,但是提前囤货还是正常刚需,其中的界限还是比较模糊,面对当前的市场行情,G20峰会期间相关区域产能减少铁定是不争的事实,但7-8月原本就是属于内外贸的淡季时期,终端订单量起不来,厂家的生产积极性也会受到影响,后续其价格是否会随着涤丝厂家的预期走下去,关键还要看终端订单是否会提前。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)