针织市场:上半年“稳”字当头,下半年谨防“黑天鹅”出现

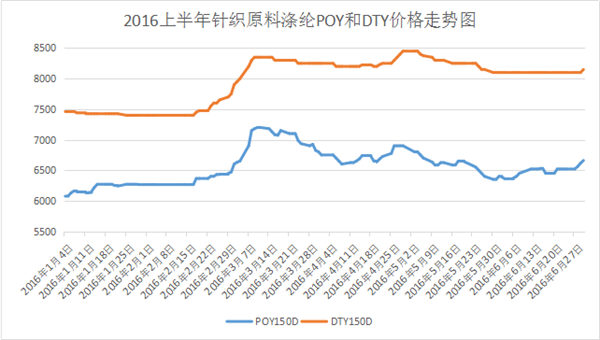

一、原料:涨跌不一,DTY价格约涨10%

今年以来,伴随着国际油价的上蹿下跳以及需求面的波动,涤纶长丝市场行情也是起起伏伏,有亮点也有低迷,但是总体来看呈现震荡走高的趋势,其中1-6月份涤纶POY、DTY价格上行400-500元,不同于涤纶原料,氨纶原料作为针织面料的主要原料之一,今年上半年一度阴跌,目前40D氨纶原料价格已经走低至28500元/吨。

近年来,针织品的适用范围越来越广,已从过去单纯衣着用,延伸至产业用、家纺等诸多领域。而在原有的衣着方面,也打破了过去内衣、运动衣类产品约束,向户外运动、外衣、西服等多品类方向发展,这也导致针织面料在市场的占有比例好转,从成交表现来看,上半年像涤氨、锦氨等针织面料相对来说比较好卖,没有库存。价格方面,受到行情和原料的打压,针织面料价格略有下滑,但整体幅度不大。

三、开机率:低位运行,经编机开工较高

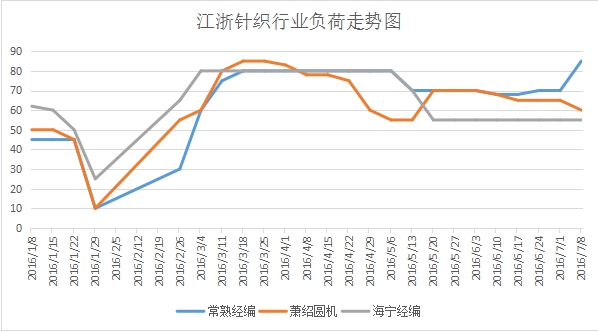

今年开春以后,针织开机率就稳步提升,圆机、经编机、花边机等行业逐步提升,但是开机层次也较分明。其中经编机在整个市场中开机率偏高,尤其是进入6月,常熟经编市场订单回升明显,法兰绒、珊瑚绒等走势顺畅,但潮汕等地开机多在5成,库存生产较为谨慎;圆机方面,今年上半年圆机整体开机率不高,尤其是双面机行情无明显起色,萧绍等地部分工厂开机降至2-3成左右;包纱市场中,机包纱厂整体开工不高,下游织袜市场订单偏少,资金回笼较慢。

四、库存:同比偏高,去库存缓慢

四、库存:同比偏高,去库存缓慢

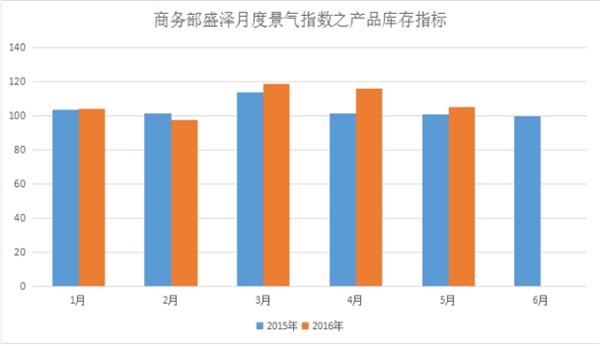

今年上半年,市场整体交投气氛偏弱,成交多以小批量、多批次为主,其中针织经编布内贸缺乏放量,外贸新单也不多,厂家均表示需求与去年同期相比有所下滑,如针织提花、网布、弹力绒布等服装用为主的针织布多走货平平,从而导致市场库存压力同比增大,厂家去库存缓慢。从商务部盛泽月度景气指数的库存指标图中可以看出,今年以来库存大多高于去年同期,从而也导致了厂家今年生产积极性普遍不高。

五、出口:市场不佳,东盟有所起色

五、出口:市场不佳,东盟有所起色

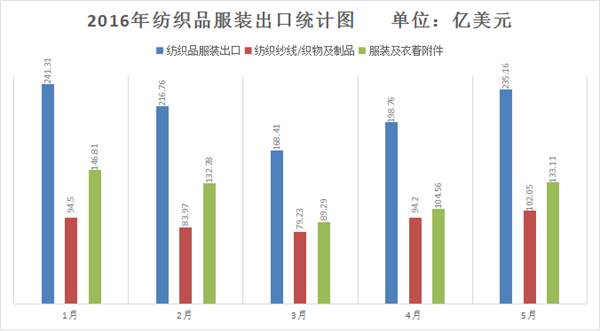

今年上半年,整个纺织行业出口呈现出几个特点:一是出口规模下降,纺织品、服装均有所下降;二是出口量价齐跌;三我国纺织品服装在传统市场的份额均有所下降。针织行业作为其中一个分支,表现也是不尽如人意。

据海关数据统计显示,1-5月,纺织品和服装出口分别下降0.3%和3.2%,降幅进一步收窄。纺织品中面料增长1.5%,纱线和制成品仍下降;针梭织服装出口量合计微降0.4%,出口单价下跌3.1%;5月对东盟出口32.7亿美元,增长8.5%,增幅较前两月缩小,但月出口额连续放大,环比持续增长。纺织品和服装分别增长6.8%和12.7%,其中针梭织服装出口量连续三个月递增。

六、下半年谨防“黑天鹅”出现

六、下半年谨防“黑天鹅”出现

从上半年整个产业的运行情况来看,市场还需关注四个大问题:

一、关注产业链前端的产能状况。在化纤行业中,聚酯涤纶的产能在逐渐调整中,价格有回升的态势,而棉花市场受到国家政策面 以及资金面的影响很大,原料存在较大的不确定性因素;

二、关注印染行业的瓶颈问题,随着环保的深入,印染企业的产能受到了严重的打压,从而容易对下游下单的节奏造成影响;

三、关注消费需求升级、流行转向,针对如何提供有效的产品供给,结合市场所需,生产符合市场的产品才能保证货物的流通;

四、关注棉花,6月份棉花期现货暴涨暴跌,从而导致针织行业原料价格也是再次拉涨,不少企业在高价下,已经“无米下锅”,中小企业经营压力较大。

从下半年来看,针织市场将迎来季节性需求的阶段,不少经编厂家已经开始提前做库存为后期做准备,从目前了解的情况来看,或许下半年行情会好于上半年。

今年开春以后,针织开机率就稳步提升,圆机、经编机、花边机等行业逐步提升,但是开机层次也较分明。其中经编机在整个市场中开机率偏高,尤其是进入6月,常熟经编市场订单回升明显,法兰绒、珊瑚绒等走势顺畅,但潮汕等地开机多在5成,库存生产较为谨慎;圆机方面,今年上半年圆机整体开机率不高,尤其是双面机行情无明显起色,萧绍等地部分工厂开机降至2-3成左右;包纱市场中,机包纱厂整体开工不高,下游织袜市场订单偏少,资金回笼较慢。

今年上半年,市场整体交投气氛偏弱,成交多以小批量、多批次为主,其中针织经编布内贸缺乏放量,外贸新单也不多,厂家均表示需求与去年同期相比有所下滑,如针织提花、网布、弹力绒布等服装用为主的针织布多走货平平,从而导致市场库存压力同比增大,厂家去库存缓慢。从商务部盛泽月度景气指数的库存指标图中可以看出,今年以来库存大多高于去年同期,从而也导致了厂家今年生产积极性普遍不高。

今年上半年,整个纺织行业出口呈现出几个特点:一是出口规模下降,纺织品、服装均有所下降;二是出口量价齐跌;三我国纺织品服装在传统市场的份额均有所下降。针织行业作为其中一个分支,表现也是不尽如人意。

据海关数据统计显示,1-5月,纺织品和服装出口分别下降0.3%和3.2%,降幅进一步收窄。纺织品中面料增长1.5%,纱线和制成品仍下降;针梭织服装出口量合计微降0.4%,出口单价下跌3.1%;5月对东盟出口32.7亿美元,增长8.5%,增幅较前两月缩小,但月出口额连续放大,环比持续增长。纺织品和服装分别增长6.8%和12.7%,其中针梭织服装出口量连续三个月递增。

从上半年整个产业的运行情况来看,市场还需关注四个大问题:

一、关注产业链前端的产能状况。在化纤行业中,聚酯涤纶的产能在逐渐调整中,价格有回升的态势,而棉花市场受到国家政策面 以及资金面的影响很大,原料存在较大的不确定性因素;

二、关注印染行业的瓶颈问题,随着环保的深入,印染企业的产能受到了严重的打压,从而容易对下游下单的节奏造成影响;

三、关注消费需求升级、流行转向,针对如何提供有效的产品供给,结合市场所需,生产符合市场的产品才能保证货物的流通;

四、关注棉花,6月份棉花期现货暴涨暴跌,从而导致针织行业原料价格也是再次拉涨,不少企业在高价下,已经“无米下锅”,中小企业经营压力较大。

从下半年来看,针织市场将迎来季节性需求的阶段,不少经编厂家已经开始提前做库存为后期做准备,从目前了解的情况来看,或许下半年行情会好于上半年。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)