6月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

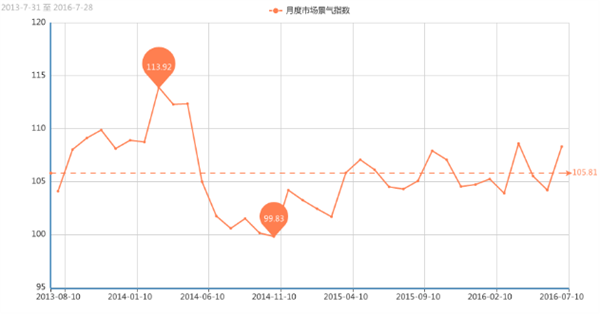

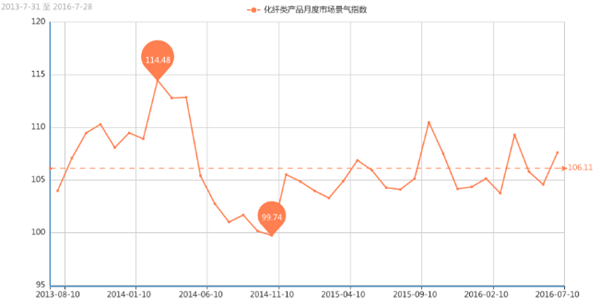

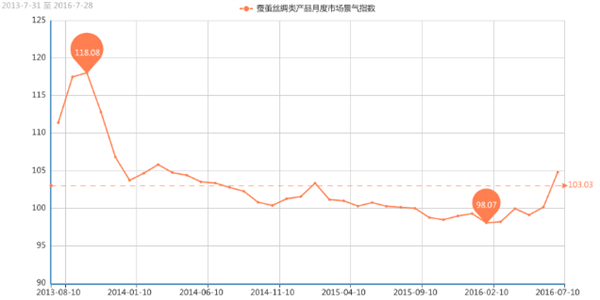

据商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,2016年6月份盛泽市场月度景气指数小幅上涨。数据显示:2016年6月份市场整体景气指数为108.33 点,与5月份相比,上涨了4.12 点,涨幅为3.80%。从分类产品市场景气指数来看,化纤类产品6月份市场景气指数为107.61 点,较上月上涨了3.02点,涨幅为2.81%;而丝绸类产品景气指数继续小幅上调,较上月小幅拉涨了4.64 点,收在104.81 点。

(上图为盛泽市场整体景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,6月市场景气指数小幅走强,最主要的原因G20峰会影响,秋冬季终端订单提前,市场对原料采购仍有加深,淡季不淡,交投气氛意外走好。而蚕茧丝绸指数受到市场减产提振以及国家供给侧改革的激励,目前生丝市场行情转好,景气指数上升。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下6月份市场景气指数上涨的主要影响因素。

一、对于6月化纤类产品景气指数的各影响因素进行分析:

下表是6月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下6月份市场景气指数上涨的主要影响因素。

一、对于6月化纤类产品景气指数的各影响因素进行分析:

下表是6月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是6月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线走势来看,6月份市场淡季不淡。从统计数据来看,市场总体判断、进货成本、销售总量、产品订货、产品销售价格、产品库存、货款拖欠、顾客人气、货物发运等景气好转。表明6月市场订单情况仍良好,销售价格上扬,货款拖欠等矛盾相对缓和。6月受G20峰会影响,市场订单仍有存量,此外人民币贬值影响,纺织化纤类产品出口相对收益。而盈利(亏损)变化、流动资金周转、企业融资等关于财务方面的景气仍小幅回落,表明6月份市场的资金压力仍较大,盈利状况小幅减少,银行贷款期限到,很多企业还贷压力较大。

结合二级指标曲线走势分析影响6月份化纤产品景气指数走高的各因素

1、原料上涨带动化纤景气指数走高

本月聚酯原料PTA市场行情呈现震荡上扬之势,前期由于原油大幅走高与下游需求清淡形成对冲,PTA反弹受阻;但是随着300多万吨PTA装置意外停车,为PTA行情添了一把火,PTA期现行情坚挺向上。截至六月底,PTA内盘市场报盘价格略升至4710元/吨附近,与上月底价格相比,上涨了135元/吨;外盘价格在625美元/吨附近。近月来,MEG市场行情处于震荡攀升态势,价格重心整体仍有抬升;截至月底,其中内盘市场报盘价格集中在5120元/吨水平,较上月底价格相比上涨了将近200元/吨。综合来看,国际油价频繁高位波动,上游原料市场涨涨跌跌,从成本面上对涤纶长丝以及市场行情产生重要影响, 此轮原料涨势带动下游景气指数走高,因此本月化纤类产品在原料的提振作用下,明显上扬。

2、G20峰会使化纤行业展开提前备货潮

今年6月化纤厂、织厂和染厂表现不一般,可以说是淡季“不淡”,9月G20峰会即将临近,有客户选择了将订单提前做,很多7、8甚至9月份的单子终端客户都提前到了6月份做。由于夏季高温影响,很多化纤厂、织厂等会停产、限产,这样就会影响生产进度,因此把订单放在6月提前做是很合时机的。因此6月市场在G20峰会的影响下,呈现产销良好的格局。其中涤纶长丝期间出现三个采购小高峰。月初由于端午小长假的来临,部分织造厂家提前备货,涤丝迎来一波采购高潮,主流厂家产品普遍破百,个别厂家产销破200%;中旬期间,涤丝市场整体产销再度出现短暂好转,日平均产销超100%。月底市场整体产销再度回升,迎来一小波的补货热潮。此外,江浙地区是织造面料的集中地,很多面料贸易商为了减少G20的影响,提前下单或提前备货,因此6月织造市场订单仍较为稳定,没有出现大幅下滑的现象。而染厂方面,业务也依旧尚可。总之G20峰会的影响下,带动了化纤、织造的备货,从而使本月化纤类产品景气指数呈现走高的态势。

3、人民币大幅度贬值利好化纤类产品出口

今年上半年人民币遭遇大幅贬值。其中4月中下旬美元兑人民币报6.45-6.47,到了6月底,美元兑人民币已经在6.65-6.67,人民币在2个多月的时间里竟然贬值了3%,年化贬值幅度超过15%。6月底,由于英国公投脱欧,人民币似乎进入了又一轮贬值通道。而未来影响人民币贬值的因素如美联储年内加息或仍在计划内。但是,众所周知,人民币贬值能提振出口,帮助消化过剩的产能,还能抵消大宗商品价格走弱造成的拖累。人民币对美元即期汇率的大幅走低,以美元结算为主且出口业务占比较大的纺织服装、化纤类产品有望迎来阶段性利好。人民币贬值有利于中国企业在国际市场的竞争力,有利于开拓出口市场,有利于增加收入。

二、对于6月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数继续小幅上调,较上月小幅拉涨了4.64点,收在104.81 点。而蚕茧丝绸指数受到市场减产提振以及国家供给侧改革的激励,目前生丝市场行情转好,景气指数上升。

下表是6月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是6月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

下表是6月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气指标分析,6月指标明显上扬。从环比数据来看,市场总体判断、进货成本、销售总量、产品订货、产品销售价格、企业融资、货款拖欠等指标明显好于5月份。6月份由于受到织造端订单稳定支撑,蚕茧丝绸行业受此提振订单不减,因此景气好于5月。从同比数据来看,市场总体判断、进货成本、产品库存、流动资金周转、企业融资、贷款拖欠等指标小幅上升,这主要由于今年蚕茧丝绸市场受到国家政策面的刺激,供给侧结构性改革,使得行业景气较去年回升明显。此外,今年春茧上市产量少,市场供需平衡,贸易商采购蚕茧情绪尚佳,以及部分地区减产的影响,行情出现上升。此外,今年6月浙江等局部地区雨水较多,影响蚕茧质量,因此价格走低,市场盈利(亏损)变化和产品销售价格等较前期小幅回落。

从蚕茧丝绸产品二级景气指标分析,6月指标明显上扬。从环比数据来看,市场总体判断、进货成本、销售总量、产品订货、产品销售价格、企业融资、货款拖欠等指标明显好于5月份。6月份由于受到织造端订单稳定支撑,蚕茧丝绸行业受此提振订单不减,因此景气好于5月。从同比数据来看,市场总体判断、进货成本、产品库存、流动资金周转、企业融资、贷款拖欠等指标小幅上升,这主要由于今年蚕茧丝绸市场受到国家政策面的刺激,供给侧结构性改革,使得行业景气较去年回升明显。此外,今年春茧上市产量少,市场供需平衡,贸易商采购蚕茧情绪尚佳,以及部分地区减产的影响,行情出现上升。此外,今年6月浙江等局部地区雨水较多,影响蚕茧质量,因此价格走低,市场盈利(亏损)变化和产品销售价格等较前期小幅回落。

结合二级指标曲线走势分析影响6月份蚕茧丝绸产品景气指数走高的各因素:

1、政府出台激励政策 蚕茧丝绸行业发展势头良好

国家实施“东桑西移”战略以来,云南省蚕桑产业发展呈现“桑园面积趋稳、鲜茧产量大幅增加”的良好态势;安徽省力推茧丝绸行业供给侧改革,今年全省蚕茧发种量约为40万张,比去年增长7.64%;蚕茧生产量约19000吨,同比增长11.5%;山西省加快推进茧丝绸行业供给侧结构性改革,对其行业进行宏观引导,保持茧丝供需基本平衡,促进行业平稳、健康、有序发展。广西加强茧丝绸行业供给侧结构性改革,此外,积极发挥国家和地方财政资金的导向性作用,推进蚕桑良种繁育、桑园建设、科学养蚕、智能化缫丝、无梭化织造、印染后整理、清洁生产和节能减排、资源综合利用。

2、春季蚕种发种量减幅较大 助推生丝行情上涨

今年广西春季蚕种发种量减幅较大,上半年春茧减产的预期明显,助推生丝本轮的上涨行情。总体来看,当前行业市场需求面表现虽欠佳,但在春茧减产的信息支撑下,其价格在未来一段时间内或以稳中偏强为主。全国来看,目前蚕茧价格的普遍逐步走高,浙江除外,受到天气影响,今年当地春茧质量下降,进而影响到价格,浙江春茧价格不升反降,总产量已基本确定减少利好的支撑下,生丝维持恢复上行走高,价格重心开始上移,但盘面上缺乏成交量支撑,同时行业整体经济弱势运行趋势未逆转,后市能否保持上行势头还需观察。

3、局部春茧陆续开秤收购 行情启动有序

据了解,浙江北部春茧已陆续开秤收购,收购价1520元/担(50公斤)左右,受天气影响,目前茧质一般。广西北部宜州地区当前鲜茧收购价为38—39元/公斤左右,收购价总体平稳但较前期略有下降。受近期多雨天气影响,现阶段上市的鲜茧潮湿水分偏高,且解舒指标偏低。江苏海安做强做优茧丝绸产业链,六月南风起,春蚕吐银丝。连日来,海安县各蚕茧收购站前,装满蚕茧的袋子排成长龙,蚕农脸上洋溢着丰收的喜悦。

三、后市预测:

综合来看,6月份加拿大深林火灾等原因导致原油供应偏紧,使之一路大涨至高位,而原油的上涨助推了下游化纤产品的涨势;而英国退欧也使人民币持续贬值,利好纺织化纤丝绸类产品出口,加之G20峰会的影响,纺织行业订单在6月份继续支撑,多方因素共同作用带动中国•盛泽丝绸化纤指数景气上扬。而未来,这些因素是否能继续推动丝绸化纤行业景气上扬还要看几个点,首先进入7月后,原油需求端按照往年惯例或有减弱的趋势,因此涨势或被需求面抑制;其次,G20峰会的影响,7-8月份大部分企业会减产停产,高温限电,纺织工业的运行会受到限制。总体来看,预计7月份景气回落的可能性加大。

结合二级指标曲线走势分析影响6月份化纤产品景气指数走高的各因素

1、原料上涨带动化纤景气指数走高

本月聚酯原料PTA市场行情呈现震荡上扬之势,前期由于原油大幅走高与下游需求清淡形成对冲,PTA反弹受阻;但是随着300多万吨PTA装置意外停车,为PTA行情添了一把火,PTA期现行情坚挺向上。截至六月底,PTA内盘市场报盘价格略升至4710元/吨附近,与上月底价格相比,上涨了135元/吨;外盘价格在625美元/吨附近。近月来,MEG市场行情处于震荡攀升态势,价格重心整体仍有抬升;截至月底,其中内盘市场报盘价格集中在5120元/吨水平,较上月底价格相比上涨了将近200元/吨。综合来看,国际油价频繁高位波动,上游原料市场涨涨跌跌,从成本面上对涤纶长丝以及市场行情产生重要影响, 此轮原料涨势带动下游景气指数走高,因此本月化纤类产品在原料的提振作用下,明显上扬。

2、G20峰会使化纤行业展开提前备货潮

今年6月化纤厂、织厂和染厂表现不一般,可以说是淡季“不淡”,9月G20峰会即将临近,有客户选择了将订单提前做,很多7、8甚至9月份的单子终端客户都提前到了6月份做。由于夏季高温影响,很多化纤厂、织厂等会停产、限产,这样就会影响生产进度,因此把订单放在6月提前做是很合时机的。因此6月市场在G20峰会的影响下,呈现产销良好的格局。其中涤纶长丝期间出现三个采购小高峰。月初由于端午小长假的来临,部分织造厂家提前备货,涤丝迎来一波采购高潮,主流厂家产品普遍破百,个别厂家产销破200%;中旬期间,涤丝市场整体产销再度出现短暂好转,日平均产销超100%。月底市场整体产销再度回升,迎来一小波的补货热潮。此外,江浙地区是织造面料的集中地,很多面料贸易商为了减少G20的影响,提前下单或提前备货,因此6月织造市场订单仍较为稳定,没有出现大幅下滑的现象。而染厂方面,业务也依旧尚可。总之G20峰会的影响下,带动了化纤、织造的备货,从而使本月化纤类产品景气指数呈现走高的态势。

3、人民币大幅度贬值利好化纤类产品出口

今年上半年人民币遭遇大幅贬值。其中4月中下旬美元兑人民币报6.45-6.47,到了6月底,美元兑人民币已经在6.65-6.67,人民币在2个多月的时间里竟然贬值了3%,年化贬值幅度超过15%。6月底,由于英国公投脱欧,人民币似乎进入了又一轮贬值通道。而未来影响人民币贬值的因素如美联储年内加息或仍在计划内。但是,众所周知,人民币贬值能提振出口,帮助消化过剩的产能,还能抵消大宗商品价格走弱造成的拖累。人民币对美元即期汇率的大幅走低,以美元结算为主且出口业务占比较大的纺织服装、化纤类产品有望迎来阶段性利好。人民币贬值有利于中国企业在国际市场的竞争力,有利于开拓出口市场,有利于增加收入。

二、对于6月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数继续小幅上调,较上月小幅拉涨了4.64点,收在104.81 点。而蚕茧丝绸指数受到市场减产提振以及国家供给侧改革的激励,目前生丝市场行情转好,景气指数上升。

下表是6月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

结合二级指标曲线走势分析影响6月份蚕茧丝绸产品景气指数走高的各因素:

1、政府出台激励政策 蚕茧丝绸行业发展势头良好

国家实施“东桑西移”战略以来,云南省蚕桑产业发展呈现“桑园面积趋稳、鲜茧产量大幅增加”的良好态势;安徽省力推茧丝绸行业供给侧改革,今年全省蚕茧发种量约为40万张,比去年增长7.64%;蚕茧生产量约19000吨,同比增长11.5%;山西省加快推进茧丝绸行业供给侧结构性改革,对其行业进行宏观引导,保持茧丝供需基本平衡,促进行业平稳、健康、有序发展。广西加强茧丝绸行业供给侧结构性改革,此外,积极发挥国家和地方财政资金的导向性作用,推进蚕桑良种繁育、桑园建设、科学养蚕、智能化缫丝、无梭化织造、印染后整理、清洁生产和节能减排、资源综合利用。

2、春季蚕种发种量减幅较大 助推生丝行情上涨

今年广西春季蚕种发种量减幅较大,上半年春茧减产的预期明显,助推生丝本轮的上涨行情。总体来看,当前行业市场需求面表现虽欠佳,但在春茧减产的信息支撑下,其价格在未来一段时间内或以稳中偏强为主。全国来看,目前蚕茧价格的普遍逐步走高,浙江除外,受到天气影响,今年当地春茧质量下降,进而影响到价格,浙江春茧价格不升反降,总产量已基本确定减少利好的支撑下,生丝维持恢复上行走高,价格重心开始上移,但盘面上缺乏成交量支撑,同时行业整体经济弱势运行趋势未逆转,后市能否保持上行势头还需观察。

3、局部春茧陆续开秤收购 行情启动有序

据了解,浙江北部春茧已陆续开秤收购,收购价1520元/担(50公斤)左右,受天气影响,目前茧质一般。广西北部宜州地区当前鲜茧收购价为38—39元/公斤左右,收购价总体平稳但较前期略有下降。受近期多雨天气影响,现阶段上市的鲜茧潮湿水分偏高,且解舒指标偏低。江苏海安做强做优茧丝绸产业链,六月南风起,春蚕吐银丝。连日来,海安县各蚕茧收购站前,装满蚕茧的袋子排成长龙,蚕农脸上洋溢着丰收的喜悦。

三、后市预测:

综合来看,6月份加拿大深林火灾等原因导致原油供应偏紧,使之一路大涨至高位,而原油的上涨助推了下游化纤产品的涨势;而英国退欧也使人民币持续贬值,利好纺织化纤丝绸类产品出口,加之G20峰会的影响,纺织行业订单在6月份继续支撑,多方因素共同作用带动中国•盛泽丝绸化纤指数景气上扬。而未来,这些因素是否能继续推动丝绸化纤行业景气上扬还要看几个点,首先进入7月后,原油需求端按照往年惯例或有减弱的趋势,因此涨势或被需求面抑制;其次,G20峰会的影响,7-8月份大部分企业会减产停产,高温限电,纺织工业的运行会受到限制。总体来看,预计7月份景气回落的可能性加大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)