棉花涨、粘短涨、涤纶长丝涨涨涨!高价原料下的坯布、面料企业生存状态调查

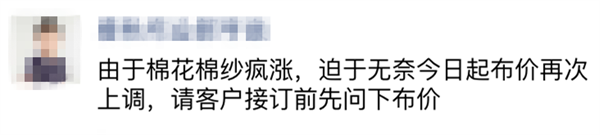

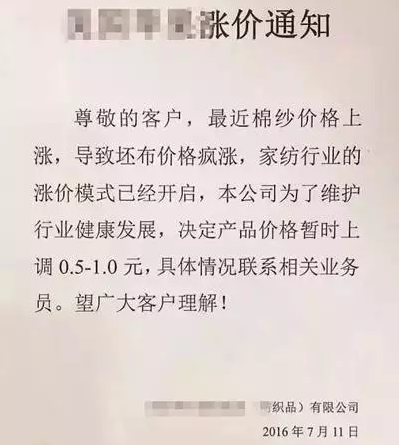

6月份以来,棉花价格持续的暴力拉涨不仅牵动着每一个用棉者的心,而且开始对整个产业链上下游产生“伤筋动骨”的实际性影响。上游风生水起,下游由于仍处在行业传统淡季,过得惨惨戚戚,价格传导通道因此被堵塞似乎是不争的事实。然而,就在纱厂抱怨棉价过高,纱价无法转移成本之时,朋友圈出现的几则坯布涨价单通知,却似乎又说明这本来难以疏通的“血栓”突然就这么通了?

于是,棉花涨→棉纱涨→坯布涨?就这么简单?从涨价通知单的表述上来看,此次坯布面料的提价也实属无奈之举。上游棉花棉纱疯长,下游安能岿然不动!

其实,近期除了“出尽风头”的棉花,粘胶短纤、涤纶长丝这两大上游原料产品也没闲着。首先我们来回顾下它们的涨价历程:

棉价一飞冲天,直逼18600元/吨?

从今年5月开始,朋友圈就有人开始对棉花寄予厚望,并大胆预测未来棉价会涨到18600元/吨,此言论一出,质疑者众多,当时12000元/吨左右的价位怎么能飙到18600元/吨,大家都认为是天方夜谭。

然而,7月13日,郑棉CF1701合约瞬间冲破了16000元/吨大关,与18600元/吨大关已没有多少距离。同时,6月下旬以来国内棉花现货价格也在暴力拉涨,一些贸易商棉花现货的涨幅并不低于郑棉CF1701合约,某大型棉商6月24日2015/16年度新疆兵团手摘棉3128级报价14000元/吨,7月4日同一批棉花报价涨至15000元/吨,短短一周时间上调1000元/吨!

粘胶短纤一周四连涨,“疯了”!

7月11日,粘胶短纤报价普遍上调300元/吨,部分厂家维持封盘依旧无明确报价,高端明确报价在14400元/吨,中端主流报价在14100元/吨,厂家普遍发货紧张。

其实,近期除了“出尽风头”的棉花,粘胶短纤、涤纶长丝这两大上游原料产品也没闲着。首先我们来回顾下它们的涨价历程:

棉价一飞冲天,直逼18600元/吨?

从今年5月开始,朋友圈就有人开始对棉花寄予厚望,并大胆预测未来棉价会涨到18600元/吨,此言论一出,质疑者众多,当时12000元/吨左右的价位怎么能飙到18600元/吨,大家都认为是天方夜谭。

然而,7月13日,郑棉CF1701合约瞬间冲破了16000元/吨大关,与18600元/吨大关已没有多少距离。同时,6月下旬以来国内棉花现货价格也在暴力拉涨,一些贸易商棉花现货的涨幅并不低于郑棉CF1701合约,某大型棉商6月24日2015/16年度新疆兵团手摘棉3128级报价14000元/吨,7月4日同一批棉花报价涨至15000元/吨,短短一周时间上调1000元/吨!

粘胶短纤一周四连涨,“疯了”!

7月11日,粘胶短纤报价普遍上调300元/吨,部分厂家维持封盘依旧无明确报价,高端明确报价在14400元/吨,中端主流报价在14100元/吨,厂家普遍发货紧张。

7月12日,粘胶短纤高端厂家再次提价200元至14600元/吨,主流中端厂家提价100元至14200-14300元/吨;

7月13日,高端主流厂家报价再度上调100元/吨,新报价至14700元/吨,厂家控制签单;

7月14日,粘胶短纤高端主流厂家报价继续上调至14900元/吨,中端主流厂家报价也上调至14500-14600元/吨;

这是本周粘胶短纤第四次提价!也是半个月来粘胶短纤第五次提价,上涨幅度已逾千元!应该说,粘胶的涨价跟棉花的涨价有很大的关系。

一方面下游企业面临高价格、高稀缺的棉花资源,没有办法,只能用粘胶替代以减少棉价上涨对订单的影响,可以讲这些订单都是刚需,所以粘胶工厂签单比较多且比较集中;另一方面,粘胶工厂经过这几年的淘汰调整,产能压缩。随着G20峰会议的逼近,部分厂家停产搬迁,因此库存一直处于低位,同时1-6月粘胶短纤的同比出口数据也向好,随着国内、国际棉花价格的上涨带动,粘胶短纤价格调整在所难免。

联盟保价,涤纶长丝“任性”涨涨涨!

受益于聚酯厂家的联盟保价,近期涤纶长丝各产品出现明显的拉涨态势,特别是POY,盈利面出现好转。聚酯市场也终于抓住了上半年的尾巴热闹了一番,下游采购热情高涨,涤纶长丝产销频频破百。

7月13日,高端主流厂家报价再度上调100元/吨,新报价至14700元/吨,厂家控制签单;

7月14日,粘胶短纤高端主流厂家报价继续上调至14900元/吨,中端主流厂家报价也上调至14500-14600元/吨;

这是本周粘胶短纤第四次提价!也是半个月来粘胶短纤第五次提价,上涨幅度已逾千元!应该说,粘胶的涨价跟棉花的涨价有很大的关系。

一方面下游企业面临高价格、高稀缺的棉花资源,没有办法,只能用粘胶替代以减少棉价上涨对订单的影响,可以讲这些订单都是刚需,所以粘胶工厂签单比较多且比较集中;另一方面,粘胶工厂经过这几年的淘汰调整,产能压缩。随着G20峰会议的逼近,部分厂家停产搬迁,因此库存一直处于低位,同时1-6月粘胶短纤的同比出口数据也向好,随着国内、国际棉花价格的上涨带动,粘胶短纤价格调整在所难免。

联盟保价,涤纶长丝“任性”涨涨涨!

受益于聚酯厂家的联盟保价,近期涤纶长丝各产品出现明显的拉涨态势,特别是POY,盈利面出现好转。聚酯市场也终于抓住了上半年的尾巴热闹了一番,下游采购热情高涨,涤纶长丝产销频频破百。

例如半光FDY75D/36F报价上涨至7800元/吨附近,与前期相比,上涨了300元;DT150D/288F报价上升至8700元/吨,上涨了200元;而POY150D/48F报价则大幅走高至7100元/吨左右,与前期相比,上升了近700元。

原料市场一片飘红,坯布、面料价格真的“水涨船高”了吗?

虽然上文贴出的通知单说明坯布厂家已经有所动作,但我们也不能把局部的现象放大来概括目前整个纺织行业的复杂状况。另外,下游客户的接受程度如何也是值得关注的方面。

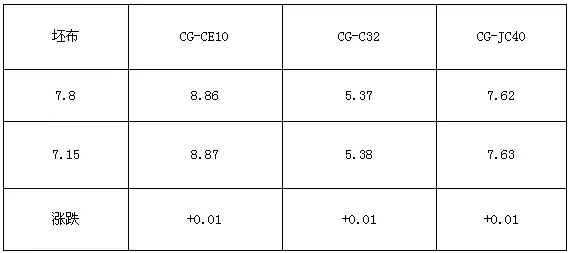

从全棉坯布价格来看:

纯棉纱价格上涨后,市场上已有部分厂家对价格做出调整,但整体幅度不大,多集中在0.1-0.2元/米,且涨价品种的用纱多为常规品种,另外家纺布因耗纱量多涨幅稍大。

另外,必须注意的是涨价多发生在有一定规模的大厂。部分中小企业目前对于调价还较为谨慎,主要原因还是接单状况没有明显的好转,服装厂采购积极性一般,坯布面料厂家在有库存积压的情况下报价底气明显不足。同时,目前下游客户对于坯布的涨价情况较为抵触,部分厂家在面对亏损情况下或会选择减停产操作。

虽然上文贴出的通知单说明坯布厂家已经有所动作,但我们也不能把局部的现象放大来概括目前整个纺织行业的复杂状况。另外,下游客户的接受程度如何也是值得关注的方面。

从全棉坯布价格来看:

纯棉纱价格上涨后,市场上已有部分厂家对价格做出调整,但整体幅度不大,多集中在0.1-0.2元/米,且涨价品种的用纱多为常规品种,另外家纺布因耗纱量多涨幅稍大。

另外,必须注意的是涨价多发生在有一定规模的大厂。部分中小企业目前对于调价还较为谨慎,主要原因还是接单状况没有明显的好转,服装厂采购积极性一般,坯布面料厂家在有库存积压的情况下报价底气明显不足。同时,目前下游客户对于坯布的涨价情况较为抵触,部分厂家在面对亏损情况下或会选择减停产操作。

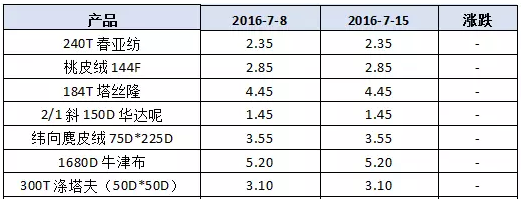

从化纤坯布价格来看:

中国绸都网监测的企业来看,目前里面料市场整体交投气氛偏淡,外贸订单批量性不多,内需市场销售清单。

虽然上游原料不断拉涨,企业生产成本增加,但坯布面料价格难以跟进。部分小微生产厂家压力较大,负荷走低,现盛泽地区喷水、喷气织机开机率在7成左右,较上周稍有下滑。由于行情难以有大的突破,近期坯布库存也依旧居高不下在41-42天左右。特别是部分常规品种积压较为明显,价格走势也因缺乏销量的支撑,难以上涨,厂家对于对市场信心不足。

中国绸都网监测的企业来看,目前里面料市场整体交投气氛偏淡,外贸订单批量性不多,内需市场销售清单。

虽然上游原料不断拉涨,企业生产成本增加,但坯布面料价格难以跟进。部分小微生产厂家压力较大,负荷走低,现盛泽地区喷水、喷气织机开机率在7成左右,较上周稍有下滑。由于行情难以有大的突破,近期坯布库存也依旧居高不下在41-42天左右。特别是部分常规品种积压较为明显,价格走势也因缺乏销量的支撑,难以上涨,厂家对于对市场信心不足。

下游空有涨价的心,无奈只能接受需求疲软的“现实宿命”?

首先要肯定的是,有原料大涨作为铺垫,坯布面料厂家对于涨价有强烈的欲望以及一定的信心,但终端需求暂时没有起色也是无奈的现实。

现在关键就看原料是否坚持的住,若是持续坚挺,部分厂家为了逃避高成本、低需求的状况或会选择减停产,但毕竟这只是短时间的无奈举措,工厂终归要运转,成本高企就得转移,所以坯布、面料能否步入涨价通道,就看买卖双方的博弈如何进行了。

然而,从目前判断,中小工厂前期的原料只能维持十天左右,因此织厂最终选择减停产,还是采购高价原料生产,这场高价原料与弱势基本面的博弈结果或许不出半个月就能见分晓了。

首先要肯定的是,有原料大涨作为铺垫,坯布面料厂家对于涨价有强烈的欲望以及一定的信心,但终端需求暂时没有起色也是无奈的现实。

现在关键就看原料是否坚持的住,若是持续坚挺,部分厂家为了逃避高成本、低需求的状况或会选择减停产,但毕竟这只是短时间的无奈举措,工厂终归要运转,成本高企就得转移,所以坯布、面料能否步入涨价通道,就看买卖双方的博弈如何进行了。

然而,从目前判断,中小工厂前期的原料只能维持十天左右,因此织厂最终选择减停产,还是采购高价原料生产,这场高价原料与弱势基本面的博弈结果或许不出半个月就能见分晓了。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)