织造淡季订单疲软,但聚酯原料却迎“难”而上“涨疯”了!

近期纺织市场行情运行平稳。目前面料市场进入淡季,市场整体采购速度放缓,下游对轻薄型面料需求开始走弱,但部分产品仍表现较好。而另一方面,伴随着G20峰会备货效应及行业会议的影响,聚酯原料市场出现强势反弹。从整个纺织市场来看,受旺季结束影响近期纺织行业的订单情况较前期回落,但总的来说整体趋势平稳。

一、聚酯原料:保价会议效应渐显,长丝价格迎“难”而上

自英国脱欧以来,原油大起大落。近一个月来,原油延续宽幅震荡的格局,50美元成原油天花板。美国、OPEC以及俄罗斯原油产量上升,供应过剩忧虑又重返市场。截至7月17日,纽约原油8月期货收于45.24美元/桶;布伦特9月期货收于46.96美元/桶。原油面急涨急跌,下游产品表现不一。

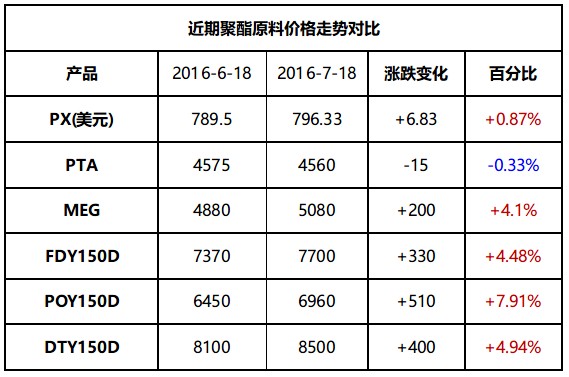

PX方面,近一个月以来PX价格波动较为明显。6月下半月PX价格震荡收涨,而进入7月随着原油的大幅回落,PX回吐先前多数涨势。另外,PX7月亚洲倡导价下调,其中JX下调20美元/吨至830美元/吨。PX亚洲倡导价下调,对PX市场价偏弱指引。截至到7月18日,亚洲PX价格收于796.33美元/吨FOB韩国和817.33美元/吨CFR中国;欧洲PX收于718美元/吨FOB鹿特丹。

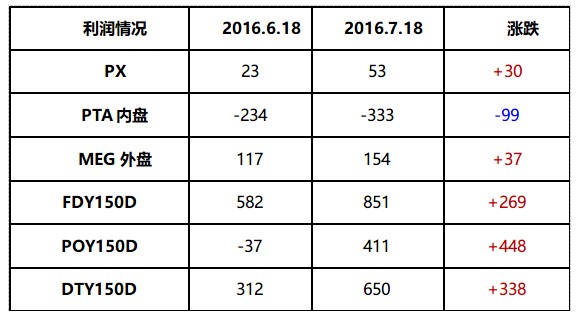

PTA方面,近阶段,PTA本身负荷稳中有升,同时下游聚酯开工变化不大,整个基本面较为稳健。PTA价格多跟随原料变化,6月下半月在PX的支撑下,PTA价格窄幅整理为主;7月在原油、PX连跌拖累下,PTA价格也是顺势下滑。不过随着下游聚酯在7月的保价会议,聚酯行情接连上涨,在一定程度上缓和了原油急涨急跌带来的冲击。截至18日,PTA内盘价格在4560元/吨附近,外盘价格在610美元/吨附近。现金流方面,成本面表现强势,而PTA价格整理为主,使得目前PTA厂家亏损情况不断恶化,截至6月18日,PTA厂家亏损接近333元/吨,环比上月亏损扩大了近百元/吨。

MEG方面,6月下半月乙二醇在商品市场行情回升的影响下,市场信心得到较好的修复。在资金面的驱动下,乙二醇止跌反弹。不过在原油大幅走低、外围消息面利空的影响下,资金面趋紧,乙二醇反弹行情受限。不过由于下游聚酯风生水起,对乙二醇有一定的支撑作用,乙二醇多以窄幅盘整为主。截至7月18日,MEG内盘价格在5080元/吨附近,外盘价格在618美元/吨附近。现金流方面,近阶段乙二醇价格的反弹带动了其现金流的好转,目前现金流维持在154美元/吨附近。

一、聚酯原料:保价会议效应渐显,长丝价格迎“难”而上

自英国脱欧以来,原油大起大落。近一个月来,原油延续宽幅震荡的格局,50美元成原油天花板。美国、OPEC以及俄罗斯原油产量上升,供应过剩忧虑又重返市场。截至7月17日,纽约原油8月期货收于45.24美元/桶;布伦特9月期货收于46.96美元/桶。原油面急涨急跌,下游产品表现不一。

PX方面,近一个月以来PX价格波动较为明显。6月下半月PX价格震荡收涨,而进入7月随着原油的大幅回落,PX回吐先前多数涨势。另外,PX7月亚洲倡导价下调,其中JX下调20美元/吨至830美元/吨。PX亚洲倡导价下调,对PX市场价偏弱指引。截至到7月18日,亚洲PX价格收于796.33美元/吨FOB韩国和817.33美元/吨CFR中国;欧洲PX收于718美元/吨FOB鹿特丹。

PTA方面,近阶段,PTA本身负荷稳中有升,同时下游聚酯开工变化不大,整个基本面较为稳健。PTA价格多跟随原料变化,6月下半月在PX的支撑下,PTA价格窄幅整理为主;7月在原油、PX连跌拖累下,PTA价格也是顺势下滑。不过随着下游聚酯在7月的保价会议,聚酯行情接连上涨,在一定程度上缓和了原油急涨急跌带来的冲击。截至18日,PTA内盘价格在4560元/吨附近,外盘价格在610美元/吨附近。现金流方面,成本面表现强势,而PTA价格整理为主,使得目前PTA厂家亏损情况不断恶化,截至6月18日,PTA厂家亏损接近333元/吨,环比上月亏损扩大了近百元/吨。

MEG方面,6月下半月乙二醇在商品市场行情回升的影响下,市场信心得到较好的修复。在资金面的驱动下,乙二醇止跌反弹。不过在原油大幅走低、外围消息面利空的影响下,资金面趋紧,乙二醇反弹行情受限。不过由于下游聚酯风生水起,对乙二醇有一定的支撑作用,乙二醇多以窄幅盘整为主。截至7月18日,MEG内盘价格在5080元/吨附近,外盘价格在618美元/吨附近。现金流方面,近阶段乙二醇价格的反弹带动了其现金流的好转,目前现金流维持在154美元/吨附近。

涤纶长丝方面:

初入六月下旬期间,涤纶长丝市场行情平稳运行为主,而至月末,在POY厂家联盟定价的作用影响下,江浙地区涤丝市场主流厂家报价重心多有拉涨,尤其是POY产品。迈入七月份,POY四方会议保价效应渐显,加上期货反弹带动,涤纶长丝市场可谓是“涨声”一片;之后市场传言DTY召开保价会议消息的刺激下,涤丝市场主流厂家尤其是DTY产品报价重心有进一步走高。价格方面,截至7月18日,涤纶长丝半光FDY150D市场报价多集中在7700元/吨附近,与上月同期价格相比,上涨了近330元/吨;另外POY 150D市场平均报价则拉涨至6960元/吨左右,相较于上月同期价格,大幅上涨了500元/吨;此外DTY 150D市场均价走高至8500元/吨水平,与上月同期价格相比,上调了400元/吨。

初入六月下旬期间,涤纶长丝市场行情平稳运行为主,而至月末,在POY厂家联盟定价的作用影响下,江浙地区涤丝市场主流厂家报价重心多有拉涨,尤其是POY产品。迈入七月份,POY四方会议保价效应渐显,加上期货反弹带动,涤纶长丝市场可谓是“涨声”一片;之后市场传言DTY召开保价会议消息的刺激下,涤丝市场主流厂家尤其是DTY产品报价重心有进一步走高。价格方面,截至7月18日,涤纶长丝半光FDY150D市场报价多集中在7700元/吨附近,与上月同期价格相比,上涨了近330元/吨;另外POY 150D市场平均报价则拉涨至6960元/吨左右,相较于上月同期价格,大幅上涨了500元/吨;此外DTY 150D市场均价走高至8500元/吨水平,与上月同期价格相比,上调了400元/吨。

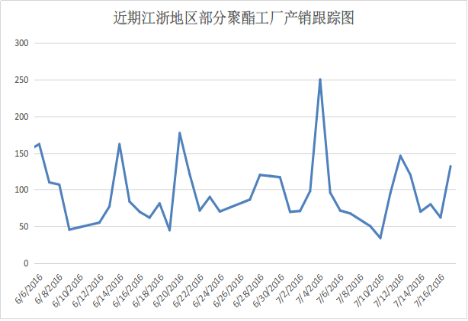

近一个月以来,涤纶长丝市场整体产销向好,初入六月下旬涤丝市场就在原料反弹带动下,市场平均产销上冲至将近200%;但之后随着英国脱欧共投结果的不明朗,市场持观望态度,谨慎操作,涤丝产销有所回落,维持在7-8成上下。临近月末,涤丝市场交易气氛转好,尤其是在PTA装置检修预期以及POY厂家联盟涨价的影响下,下游市场采购积极性较高,市场整体产销不错,主流厂家平均产销多超百;随着涤丝价格的攀涨,下游织造在买涨不买跌的心态作用下,备货情绪激发,部分厂家产销上达300%以上,其中POY产销表现更为突出。直至中下旬,下游采购气氛略有减淡,市场整体产销略有回调。

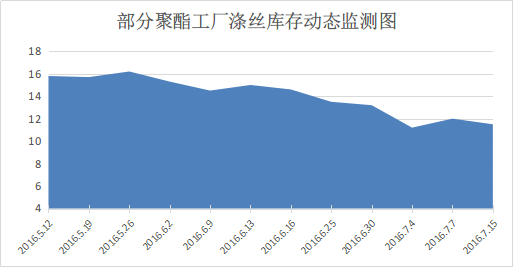

从库存水平来看,近一个月以来,在市场产销向好的带动下,涤纶长丝市场整体库存水平普遍得以走低,尤其是POY厂家。根据行业库存数据统计,目前涤丝市场整体库存下降至8-12天附近;其中POY库存回落至5-8天附近,FDY库存降至7-12天左右,而DTY库存则降至12-21天水平。

综合来看,伴随着国际油价的大起大落,近来上游聚酯原料PTA、MEG现货市场行情多盘整运行,难以对涤纶长丝市场行情形成有效的成本面提振;但是随着涤丝厂家库存降低的预期,下游织造厂家有一定的采购举措,需求面整体表现不错,预计短期内涤纶长丝市场价格重心或仍有向上调整趋势。

二、面料市场:聚酯棉花逆势上涨,棉织物或成后市香饽饽

进入7月,整个面料市场淡季气氛更加明显增浓,尤其是喷水产品走货不佳,喷气类产品销售格局尚可,如锦棉、涤棉等产品走货较好,但其他产品整体买气不高,厂家普遍表示市场进入淡季,销售明显减弱。具体来看,里料市场出货缓慢,除了五枚缎用于家纺用品和家居装饰的用量增长推动之外,提花里料成交增长也较为缓慢,其中黑丝提花里料成交相对突出。面料市场亮点产品偏少,针织经编面料在7月上旬有放大态势,其中纬向麂皮绒产销较好,厂家出货顺畅,而经编麂皮绒则表现平平;牛津布系列中,防水牛津布成交较好,带动了上游原料的走货,但是厂家表现销量不如去年同期;尼丝纺系列销量略有萎缩,上游原料厂超细旦出货滞缓,销量同比萎缩明显;塔丝隆系列表现不一,其中一款经典格子经弹尼龙塔丝隆以其功能性强、外形美观等特点交投气氛较好,下游采购多用于制作速干裤和户外服装等;四面弹用于裤装走货尚可,今年开始,以涤纶长丝代替低弹丝的四面弹面料销售份额开始放大,从而带动上游原料涤纶长丝的销量,如FDY200D;仿记忆系列本月成交走弱,下游采购多以常规品种为主;桃皮绒系列交投气氛依旧不畅,厂家库存压力较大。

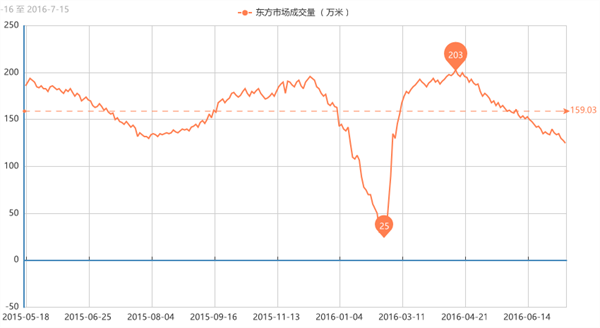

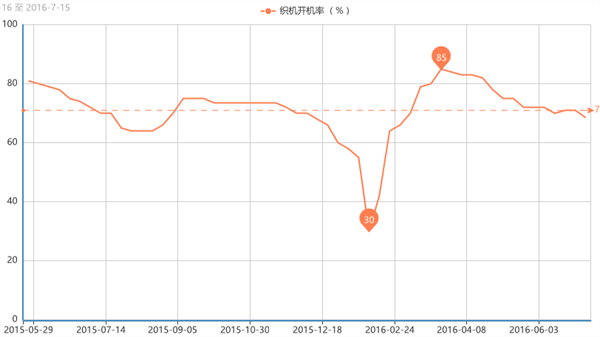

总的来说,7月的面料市场热度不如聚酯市场,上游原料在厂家保价的提振下,价格连连上涨,织造厂家原料成本增加,面料价格变化幅度不大,让原本就进入淡季的市场更为消极。从中国绸都网监测的样本企业可以看出,在淡季和成本的双重压力下,市场开机率下滑,盛泽地区喷水、喷气织机开机率在7成左右;库存方面,由于买气不佳,库存小幅上升,在42天左右,常规产品更高。

二、面料市场:聚酯棉花逆势上涨,棉织物或成后市香饽饽

进入7月,整个面料市场淡季气氛更加明显增浓,尤其是喷水产品走货不佳,喷气类产品销售格局尚可,如锦棉、涤棉等产品走货较好,但其他产品整体买气不高,厂家普遍表示市场进入淡季,销售明显减弱。具体来看,里料市场出货缓慢,除了五枚缎用于家纺用品和家居装饰的用量增长推动之外,提花里料成交增长也较为缓慢,其中黑丝提花里料成交相对突出。面料市场亮点产品偏少,针织经编面料在7月上旬有放大态势,其中纬向麂皮绒产销较好,厂家出货顺畅,而经编麂皮绒则表现平平;牛津布系列中,防水牛津布成交较好,带动了上游原料的走货,但是厂家表现销量不如去年同期;尼丝纺系列销量略有萎缩,上游原料厂超细旦出货滞缓,销量同比萎缩明显;塔丝隆系列表现不一,其中一款经典格子经弹尼龙塔丝隆以其功能性强、外形美观等特点交投气氛较好,下游采购多用于制作速干裤和户外服装等;四面弹用于裤装走货尚可,今年开始,以涤纶长丝代替低弹丝的四面弹面料销售份额开始放大,从而带动上游原料涤纶长丝的销量,如FDY200D;仿记忆系列本月成交走弱,下游采购多以常规品种为主;桃皮绒系列交投气氛依旧不畅,厂家库存压力较大。

总的来说,7月的面料市场热度不如聚酯市场,上游原料在厂家保价的提振下,价格连连上涨,织造厂家原料成本增加,面料价格变化幅度不大,让原本就进入淡季的市场更为消极。从中国绸都网监测的样本企业可以看出,在淡季和成本的双重压力下,市场开机率下滑,盛泽地区喷水、喷气织机开机率在7成左右;库存方面,由于买气不佳,库存小幅上升,在42天左右,常规产品更高。

总体而言,目前内需市场整体走货缓慢,外贸市场处于放假期,订单不多,整个需求表现疲软。与去年相比,今年的G20的召开成为了一个热点话题,也为后市的下单节奏埋下了一个不定性因素,预计在会议期间,江浙地区喷水、印染等开机都将受到影响,市场产能压力或将有所改善,再加上化纤和棉花价格普涨,不少商家对棉织物的喜爱度越来越大,预计后市棉交织产品在市场占有份额会逐渐放大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)