上游隔岸观火不配合,下游揭竿而起闹分裂,涤纶长丝上涨已呈强弩之末!!

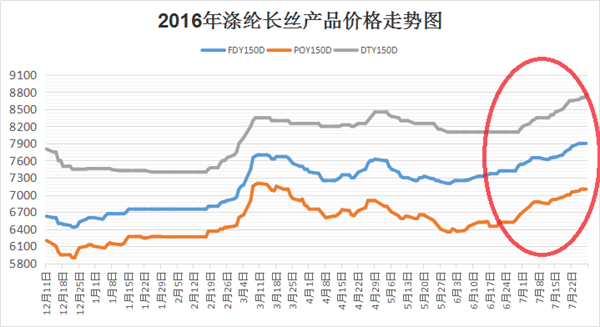

7月份以来,涤纶长丝“涨声”不断,G20停产、限产犹如一剂强心针注入市场,联盟定价更是“火上浇油”,从POY四方统一定价,到FDY联盟保价,至DTY召开抱团会议,涤纶长丝“一路开挂”,涨出了2016新高度!

但是,进入本周下半周,涤纶长丝上涨马力不足的情况开始显现:28日,除了DTY主流大厂试探性将报价上调50-100元/吨以外,其余涤丝厂家并未有明显拉涨动作。而今天(29日),主流聚酯厂家的价格一改前期每日必涨的局面,报价以稳为主,个别厂家甚至出现了价格优惠的现象。

这不禁让人猜想,涤纶长丝的涨价之路是已经走到头了吗?下面笔者结合上下游的基本情况分析如下:

一、G20聚酯工厂停产、限产利好因素,在本轮行情中提前消化

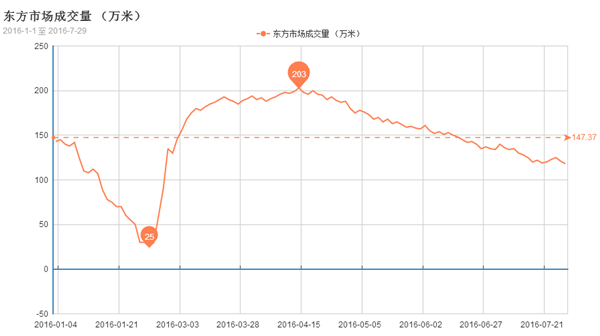

一般情况下,3-6月属于纺织行业旺季,今年、由于受到G20峰会的影响,订单提前的迹象十分明显,有织造厂家表示,3-4月份的时候,很多客户已经知道信息,纷纷把订单提前了。具体来看,上半年织造市场订单同比增长30%-40%左右,但是目前面料市场已经跨入淡季门槛,整体出货平淡,成交量较前期下滑明显(如下图),预计后半年情况还会继续减淡。而涤纶长丝产品经过本轮行情的强力拉升,均已实现了600-1000元/吨的上涨幅度,后市继续上涨的时间空间、价格空间显然都已不大。

二、下游坯布、面料未能同步跟涨,织造企业纷纷发声抵制

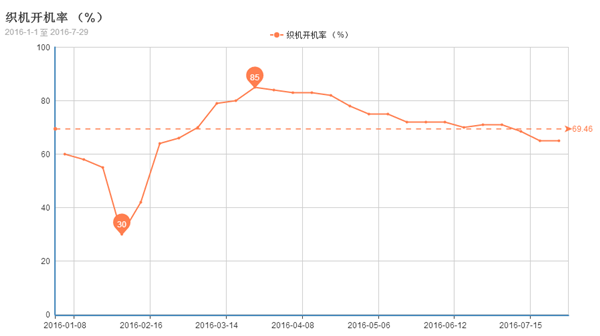

这阶段原料价格涨涨涨确实让纺织企业非常困扰,从生产利润角度看,按目前涤丝价位测算面里料产品,绝大部分常规品种生产利润徘徊于盈亏之间。根据中国绸都网前几日的微调查也可以看到,现在织造老板们对于原料涨价问题真是谨慎又谨慎,不敢大批量出手囤货,怕滞留企业流动资金;也有部分织造厂家为规避成本涨幅过大带来的风险,选择暂停生产,导致织造开机率在近期出现了下滑(见下图)。如上周末长兴夹浦地区织造企业抱团停产10天,以抗议原料涨价的事件,在业内引起了巨大反响。

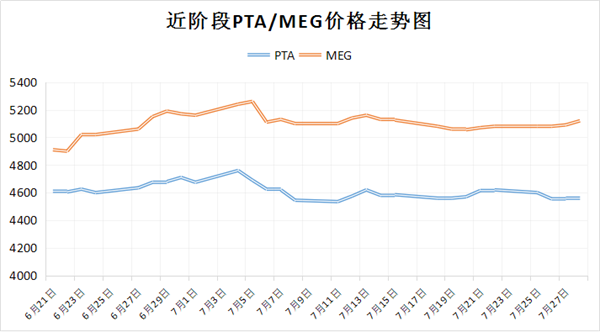

三、上游原料同期表现一般,长丝上涨让人提心吊胆

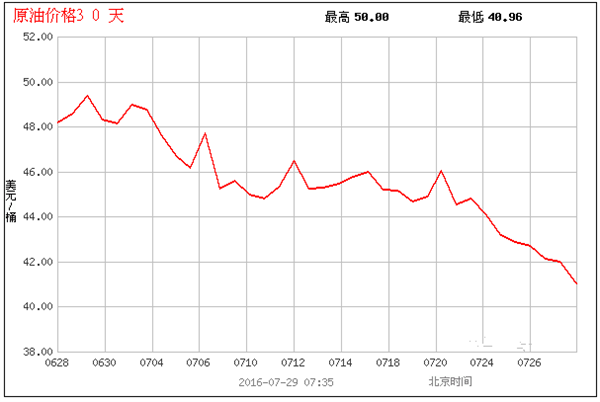

作为产业链的源头——国际油价七月份以来始终处于震荡下行格局,纽约油价连续跌破45美元/桶、42美元/桶关键位;尤其是下旬以来盘面更是承压直线下挫,WTI原油以及布伦特原油期货价格双双下探至三个月以来的低点。另外,聚酯原料PTA、MEG也表现得非常“淡定”,在涤纶长丝同期大涨的情况下,价格却是按兵不动,这种上涨让人提心吊胆。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)