G20峰会推波助澜 锦纶丝价格上涨

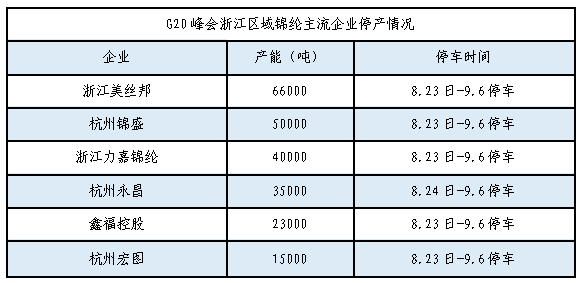

今年以来,锦纶价格呈现窄幅震荡走势。一方面,随着上游产能的持续释放及低价进口的冲击,原料厂商的盈利情况持续恶化,主力厂商大面积停产检修,力挺价格底线,另一方面,市场终端需求的持续疲软,逐步传导并限制锦纶产业整体价格的波动幅度。此外,今年的G20峰会也沸沸扬扬炒了许久,扰乱了市场的开工和交投情绪。而在8月下旬后,有关G20峰会之下企业究竟该“何去何从”的信息也终于浮出水面,浙江区域杭州萧绍、诸暨、宁波等地多受峰会影响,众多锦纶企业上榜停减产名单。而这次停减产风波却也顺势为温吞的锦纶市场注入了上涨动力。

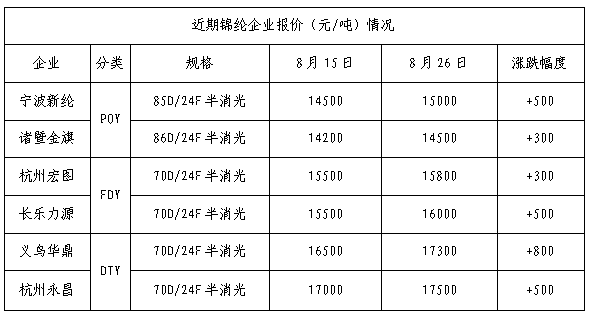

由于当前锦纶企业大幅停产、减产,影响了市场供应量,近期锦纶丝价呈现上涨态势。近几日,江浙闽地区的主流企业纷纷挺价意向强烈,并报高价格维持涨势。临近周末,浙江福建地区FDY70D/24F商谈价多在15600-16000元/吨,不乏高报16200-16300元/吨,下游织布需求维持谨慎,上游切片价格仍在小幅走高和杭州厂家G20检修下行业开工萎缩至5-7成内,供应收紧,支持价格小幅上移。江苏地区锦纶小加弹70D/24F市场价在16000-16500元/吨现金欠款,上游原料切片POY价格近期维持不断上移,使行业经营压力增大,企业低价逐步减少,市场需求维持淡,出货不畅,企业谨慎低开为主。

由于当前锦纶企业大幅停产、减产,影响了市场供应量,近期锦纶丝价呈现上涨态势。近几日,江浙闽地区的主流企业纷纷挺价意向强烈,并报高价格维持涨势。临近周末,浙江福建地区FDY70D/24F商谈价多在15600-16000元/吨,不乏高报16200-16300元/吨,下游织布需求维持谨慎,上游切片价格仍在小幅走高和杭州厂家G20检修下行业开工萎缩至5-7成内,供应收紧,支持价格小幅上移。江苏地区锦纶小加弹70D/24F市场价在16000-16500元/吨现金欠款,上游原料切片POY价格近期维持不断上移,使行业经营压力增大,企业低价逐步减少,市场需求维持淡,出货不畅,企业谨慎低开为主。

虽然离核心峰会区域比较远,但位于宁波的新纶化纤虽然不停产,但是近期已经减产至5成附近,而诸暨锦事达也早在8月中旬停车,主要由于高温淡季影响,行业亏损相对较大,企业也采取停产减少损失。

受G20峰会影响,本周锦纶市场陆续停限产,相应浙江杭州萧绍地区锦纶企业停产,但同是在浙江的义乌受到此次G20峰会的影响相对并不明显,目前年产能在13万吨的义乌华鼎生产开工暂时维持前期7成的水平,此外,该区域的另外两家新企业浙江亚星纤维和义乌博尼锦纶目前也不受G20峰会影响,现产能在4万吨亚星装置负荷高开至9成,而拥有3万吨产能的博尼也有7成的开工率,市场供应相对偏紧。

此外福建长乐、江苏盛泽、海安等地的锦纶企业未受到多大的影响,目前开机率仍在5-7成附近。

受G20峰会影响,本周锦纶市场陆续停限产,相应浙江杭州萧绍地区锦纶企业停产,但同是在浙江的义乌受到此次G20峰会的影响相对并不明显,目前年产能在13万吨的义乌华鼎生产开工暂时维持前期7成的水平,此外,该区域的另外两家新企业浙江亚星纤维和义乌博尼锦纶目前也不受G20峰会影响,现产能在4万吨亚星装置负荷高开至9成,而拥有3万吨产能的博尼也有7成的开工率,市场供应相对偏紧。

此外福建长乐、江苏盛泽、海安等地的锦纶企业未受到多大的影响,目前开机率仍在5-7成附近。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)