G20停产的涤纶长丝就要恢复生产了,行情会怎样?看看这个问卷调查吧

据了解,现如今聚酯市场整体开工率已经回落至62%附近,而此轮减停产装置预计重启时间在九月六日至十日左右,等于停产时间达到半个月左右;这期间,聚酯市场供应明显出现降低。那么我们的关注点必然是转换到下游织造需求面上;虽然G20期间,浙江以及周边地区的下游织造、印染等也有一定的限产操作,但“休整期”结束后,纺织市场即接档了“金九银十”传统旺季。这是否有利于涤纶长丝市场价格重心的回升呢?

为了更加客观全面的了解纺织行业整体行情,例如现阶段织造厂家的原料备货情况,G20后的生产计划以及对于后市原料采购意向等问题,中国绸都网就此对60家纺织企业进行了问卷走访。

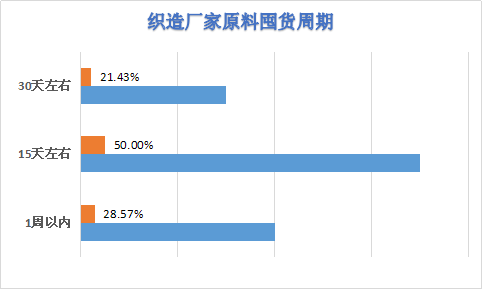

为何囤货意向普遍不高,有将近七八成的织造厂家表示,由于上一阶段原料价格上涨幅度过大,让织造厂家产生了恐跌心态。今年的涤纶长丝行情确实有些让人“摸不着头脑”,传统四、五月份的需求旺季却是出现了跌价行情;而本应偏平淡的六、七月份,则是“涨声”频繁,尤其是七月份,涤丝市场异常“热闹”。如此不一般的行情,却真实的阻挡了下游织造厂家原料备货的欲望。根据中国绸都网调查显示,大部分织造厂家表示谨慎处理备货情况,尽量不进行大批量的囤货,出于原料价格的不确定性,不敢贸然出手;另外一方面是G20峰会的影响,部分厂家担心随时峰会期间可能会有减停产举措,因此备货意向不高;只有少部分厂家在订单需求等因素支撑下,大量囤货以备后时之需。

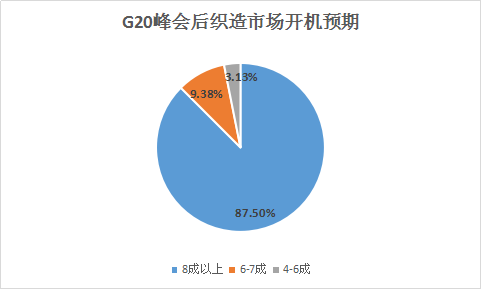

近来纺织市场织机开机率整体不高,而G20峰会后,生产情况如何回升,市场织机开机率将会怎样?根据中国绸都网调查显示,开机率预期恢复在8成以上的厂家占据完全主导地位,也有近10%左右的厂家预期负荷集中至6-7成水平,仅有不到5%的织造厂家认为开工可能出现6成及以下的情况。

上半年纺织订单有部分提前生产的前奏,而至九月份,停产期间纺织订单或有积压,届时统一释放,在织造市场开机率逐步提升情况下,对于原料采购需求预期将得到一定的回升;若至聚酯装置整体恢复前期水平,织造厂家的备用原料正需要补货,对于原料大批量需求成为必然。但受访厂家也表示,对于影响制约原料囤货的因素,除了原料价格的频繁波动以外,也有部分受制于坯布库存偏高,资金周转紧张等原因;织造厂家担心原料积压,导致自身资金周转的紧张,为了避免库存积压情况严重,导致资金压力的上升,对于原料采购或多是小量囤货占据主导,缺乏大批量采购的动力。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)