G20结束了,涤纶长丝行情蠢蠢欲动,它还有上涨的“底气”吗?

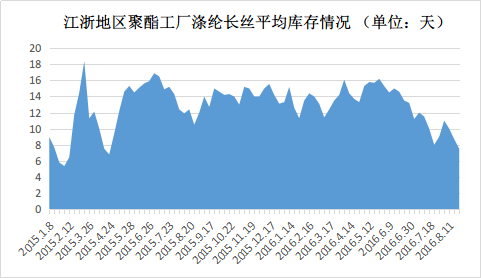

从产品库存来看,8月份随着G20峰会聚酯装置的关停,下游织厂抄底意向重现,涤丝产销大幅走高,涤丝产销表现良好,平均在做平偏上,涤丝库存大幅走弱。从7月份的20日左右直线下滑至7天附近。随后,虽涤丝产销有所回落,但整体仍在8成左右,因此涤丝库存多在15日偏内。目前POY库存多在一周偏内,FDY库存在5-10天左右,DTY库存偏高在20天偏上。化纤厂表示目前涤丝成品库存天数在近年同期中位于相对低位。虽然G20前从上游原料至下游需求均呈现偏弱趋势,但部分化纤厂对G20之后的涤丝行情仍看多,正是基于目前偏低的库存。

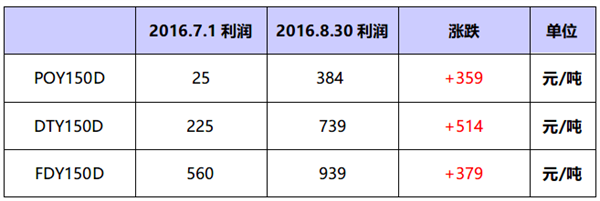

上游原料按兵不动,涤丝可观利润

8月后,市场供应压力缓慢增加,在聚酯市场价格蒸蒸日上的情况下,原料价格却难有起色。坚挺的涤丝价格和弱势的原料为涤丝拉扯出可观的利润空间。从产品利润来看,由于涤丝库存相对偏低,使得产品价格抗跌性较强。

面对目前有钱赚,且无库存压力的日子,化纤厂对于后市需求走弱的担忧似乎有所淡化。

三大调查指数近况好转,原料行情依旧可期

G20,虽下游织厂亦有停车计划,对涤丝需求预期减弱。但多数聚酯厂的复产时间相较织造企业延后几天。为了更加客观全面的了解纺织行业整体行情,例如现阶段织造厂家的原料备货情况,G20后的生产计划以及对于后市原料采购意向等问题,中国绸都网就此对60家纺织企业进行了问卷走访。

1、关于织造企业原料囤货

从调查的问卷中可以看出,有将近一半的织造厂家原料囤货在半个月左右,有近29%的厂家仅维持在一周以内,采取随买随用的策略;而仅有21%的厂家囤货周期较大,在一个月附近。

2、织造市场9月份市场预判

另外针对织造市场9月份的行情预判的调查来看,有近70%的织造企业对后市看好,而只有10%的织造企业对后市预期不乐观。

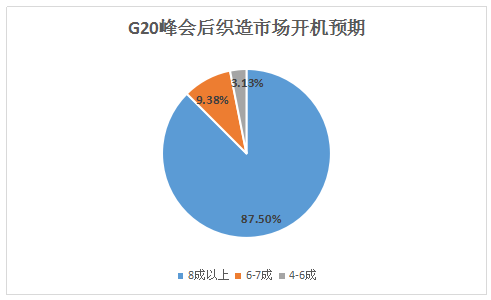

3、G20后市场织机开机率情况

在一项针对G20后市场织机开机率的调查中显示,开机率预期恢复在8成以上的厂家占据完全主导地位,也有近10%左右的厂家预期负荷集中至6-7成水平,仅有不到5%的织造厂家认为开工可能出现6成及以下的情况。

三大调查指数近况好转,原料行情依旧可期

G20,虽下游织厂亦有停车计划,对涤丝需求预期减弱。但多数聚酯厂的复产时间相较织造企业延后几天。为了更加客观全面的了解纺织行业整体行情,例如现阶段织造厂家的原料备货情况,G20后的生产计划以及对于后市原料采购意向等问题,中国绸都网就此对60家纺织企业进行了问卷走访。

1、关于织造企业原料囤货

从调查的问卷中可以看出,有将近一半的织造厂家原料囤货在半个月左右,有近29%的厂家仅维持在一周以内,采取随买随用的策略;而仅有21%的厂家囤货周期较大,在一个月附近。

2、织造市场9月份市场预判

另外针对织造市场9月份的行情预判的调查来看,有近70%的织造企业对后市看好,而只有10%的织造企业对后市预期不乐观。

3、G20后市场织机开机率情况

在一项针对G20后市场织机开机率的调查中显示,开机率预期恢复在8成以上的厂家占据完全主导地位,也有近10%左右的厂家预期负荷集中至6-7成水平,仅有不到5%的织造厂家认为开工可能出现6成及以下的情况。

综合三项调查来看,织造市场目前对后市传统旺季订单预期较好,而织造厂家原料库存也尚在低位,G20后开机率也将出现大面积的提升。因此从下游织造市场的情况来看,聚酯行情的行情还是可期的。

另外笔者在走访市场时,部分布老板也对后市涤纶长丝行情抱有一丝担忧:涤丝厂家如再次对价格进行炒作,这势必对织造市场是一个不利因素。总的来说,如今聚酯市场的高利润以及低库存使市场产生了一些微观的变化,让G20后市场有了些许期待。

对于后市行情,笔者认为,届时涤丝供需仍处于相对平衡状态,涤丝价格或浮动有限。倘若下游市场备货积极性提高,织造方面高库存的情况得以消化,那么聚酯涤纶行情将企稳回升,归根到底,这一切都还得看需求。

另外笔者在走访市场时,部分布老板也对后市涤纶长丝行情抱有一丝担忧:涤丝厂家如再次对价格进行炒作,这势必对织造市场是一个不利因素。总的来说,如今聚酯市场的高利润以及低库存使市场产生了一些微观的变化,让G20后市场有了些许期待。

对于后市行情,笔者认为,届时涤丝供需仍处于相对平衡状态,涤丝价格或浮动有限。倘若下游市场备货积极性提高,织造方面高库存的情况得以消化,那么聚酯涤纶行情将企稳回升,归根到底,这一切都还得看需求。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)