9月ACP商谈价流产背后PX困局难破

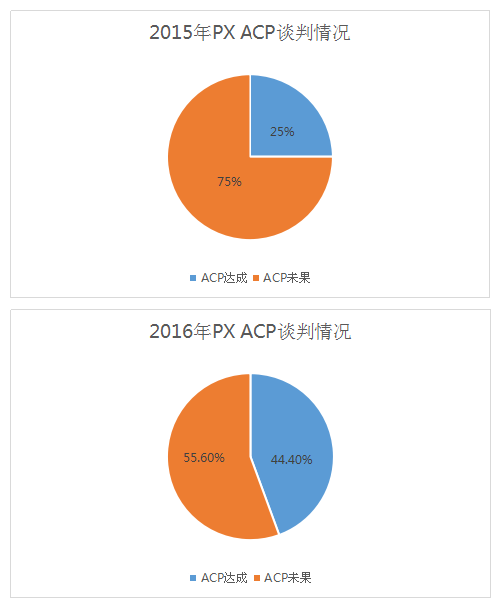

在过去,PX寡头垄断,PX供应偏紧,即便PX倡导价偏高,但在卖方主导的市场行情下,ACP依然可以顺利达成。2014、2015年两年,ACP谈判愈发艰难,PX供需双方议价空间不大,ACP谈判未果成为了习惯。不过到了今年,由于基本面表现平稳,PTA开工较为稳定,对PX的需求尚可,同时国内PX开工在6-7成之间,PX进口依存度依然较高,市场预期良好也促进了PX ACP的达成。

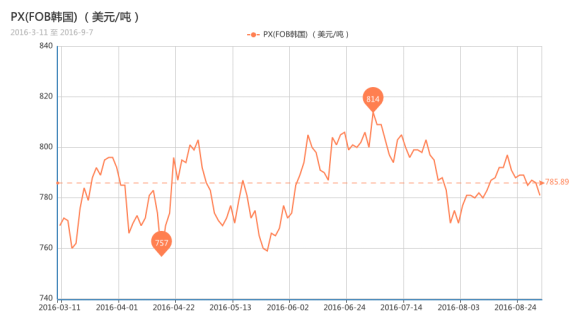

目前PX国际日均价呈现震荡下行格局,截至9月7日,亚洲PX价格收于784.33美元/吨FOB韩国和805.33美元/吨CFR中国;欧洲PX收于710.5美元/吨FOB鹿特丹。日均价的走软对ACP的谈判造成一定的利空影响。

上周四(9月1日)国际油价再受重挫,纽约原油10月期货跌1.54美元,收于43.16美元/桶;布伦特10月期货跌1.44美元,收于45.45美元/桶。

本周二(9月6日)国际油价涨跌不一,纽约原油10月期货涨0.39美元,收于44.83美元/桶;布伦特10月期货跌0.37美元,收于47.26美元/桶。

本周三(9月7日)国际油价震荡收涨,纽约原油10月期货涨0.67美元,收于45.50美元/桶;布伦特10月期货涨0.72美元,收于47.98美元/桶。

(9月5日)G20峰会上,俄罗斯与沙特发表声明,同意协调共同行动以稳定原油市场,消息一出,原油大涨,但因市场仍对产油国就控制全球供应过剩是否能达成冻产协议持怀疑态度,原油反弹仍存阻力。一直以来产油国都以口头消息干预油价,实际上却没有真正意义上的举措,建立在消息面上的价格反弹,在市场看来多少只是炒作而已。原油市场的反复,也使得下游市场对其报看空态度,原油的支撑力度大不如前。

2. PX供应面宽松,卖方积极性偏高

近期国内PX负荷维持6成偏上水平,PX供应顺畅,另外亚洲PX检修装置运行平稳,供应面较为宽松。具体来看,8月初新疆一装置重启涉及产能100万吨,另外金陵石化、上海石化、镇海炼化几套检修装置将计划于9月中旬重启,供应量后市有望小幅增加。进口货方面,目前国内超过5成的产品需要进口,其中亚洲货源是我国主要的进口地,新加坡、台湾、韩国均为我国主要进口国。目前亚洲PX负荷6成以上,据悉台湾台塑PX装置有待重启,伊朗波斯湾工业石化公司将大幅提升其子公司的PX产量,此外有听闻新加坡裕廊芳烃有PX货源出口,地中海有8000吨PX船货运往中国,鹿特丹也有部分PX货源运往远东,可以说9月PX进口量或依然较为充裕。

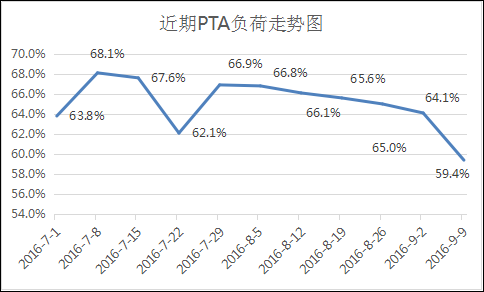

3.PTA负荷回落,对PX的需求进一步减弱

可以说,目前PX供应十分充足,PTA负荷回落,需求减少限制着PX行情,近期原油宽幅震荡对PX的支撑也是杯水车薪,短期来说PX承压格局很难改变。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)