中秋原料备货行情未现,涤纶长丝“还好”吗?国庆前备货终将启动?

距离G20结束近一周多的时间,江浙地区织造市场陆续复工,萧绍地区聚酯装置也在重启恢复生产中,聚酯工厂部分基本在10-12日左右已经顺利出丝;POY4+1行业联谊会也于近日召开。然而这一系列看似利好的消息,却并未能给日渐清凉的涤纶长丝市场带来一丝丝的“炙热”感。

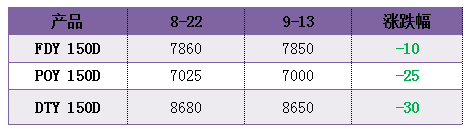

现如今聚酯市场显然未能借助G20峰会之后的有利契机,形成一波涨价热潮;不仅传说中的原料备货行情并未出现,市场价格重心也未如预期般滚滚热浪,市场过于平静,部分聚酯厂家甚至出现了优惠举措以促进销售。

现如今聚酯市场显然未能借助G20峰会之后的有利契机,形成一波涨价热潮;不仅传说中的原料备货行情并未出现,市场价格重心也未如预期般滚滚热浪,市场过于平静,部分聚酯厂家甚至出现了优惠举措以促进销售。

在中秋节前,笔者认为,主要有三大利空因素制约着涤纶长丝市场行情走势。

首先就是下游织造厂家生产并未完全启动产生制约。G20期间,织造厂家开机负荷跟随下跌,随着中秋将至,部分厂家生产积极性并未及时恢复,却再度步入减停产的放假行情中,织造市场整体开工率并不算高;因此对于原料采购批量性交易不多。

其次就是恢复生产的织造厂家均有一定的原料备货。八月份中下旬期间,在涤丝价格影响以及G20聚酯装置停产等因素的炒作下,下游织造厂家或多或少有部分原料囤货以备不时之需。从我们中国绸都网调查数据显示,八月底九月初期间,大部分织造厂家的原料备货周期在半个月至一个月左右的时间,仅有小部分备货在一周以内。

另外上游原料压制,导致涤纶长丝成为“夹心饼干”。这段时间里,国际油价仍是处于大起大落之势,而PX市场行情维持小幅盘整格局;在此影响下,上游原料PTA市场行情延续区间波动局面,MEG市场价格重心也难言利好。从成本面上均对涤纶长丝市场产生了一定的压制。

中秋节前备货提升希望渺茫,那么国庆节前市场备货能否启动?究竟涤纶长丝“这把火”何时能被点燃?

目前聚酯市场关心的重点,自然是涤纶长丝“这把火”究竟何时会点燃?笔者认为,涤纶长丝涨或不涨,行情最终仍是由市场来决定;但从金九银十市场需求预期,利好因素仍是占据着主导地位,或成为聚酯厂家涨价的契机。

一、传统金九银十,订单释放

在金九银十到来之际,作为传统纺织旺季,下游采购商从前期的询盘观望开始逐步转向打样下单,市场上如仿记忆、锦涤纺、锦棉等产品走货开始放大,部分防寒类面料如超细旦尼丝纺、高密春亚纺等成交也在逐步上升中;尤其是这段时间火热的“T400面料”,更是量价齐升,部分现货在市场上货源紧张。另外就是前期停产期间纺织订单或多或少有一定的积压,G20峰会后,杭州等地服装商、贸易商逐渐进入工作状态,对面料的采购气氛将有所提升,中秋后预计市场订单或将会统一释放。届时对于原料采购需求预期将得到一定的回升。

二、织造厂家,进入节点备货

G20峰会后至中秋节期间,下游织造厂家多是以谨慎观望为主,在有部分原料囤货的情况下,采取随买随用的策略;但至中秋节后,织造厂家的囤货普遍将会出现降低,另外在市场开机率逐步提升的带动下,织造厂家的备用原料正需要补货,市场预期将进入一个原料备货节点,对于原料批量需求成为必然。

G20峰会后至中秋节期间,下游织造厂家多是以谨慎观望为主,在有部分原料囤货的情况下,采取随买随用的策略;但至中秋节后,织造厂家的囤货普遍将会出现降低,另外在市场开机率逐步提升的带动下,织造厂家的备用原料正需要补货,市场预期将进入一个原料备货节点,对于原料批量需求成为必然。

三、PTA保持低开工,成本支撑

虽然近来PTA市场价格重心仍有小幅波动,但PTA后市低开工率却是不争的事实,或将从成本面上对涤丝行情产生助力。目前PTA市场平均开工率回落至59.4%附近,实时开工率下行至58.8%(目前产能基数为4884万吨),如果去掉长期停产产能(1270万吨)的话,目前实时开工率在79.5%。

虽然近来PTA市场价格重心仍有小幅波动,但PTA后市低开工率却是不争的事实,或将从成本面上对涤丝行情产生助力。目前PTA市场平均开工率回落至59.4%附近,实时开工率下行至58.8%(目前产能基数为4884万吨),如果去掉长期停产产能(1270万吨)的话,目前实时开工率在79.5%。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)