8月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

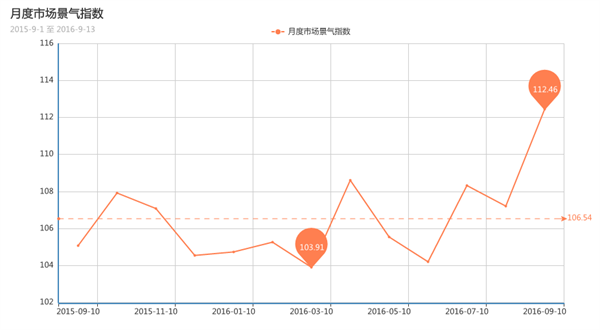

(上图为盛泽市场整体景气指数走势图)

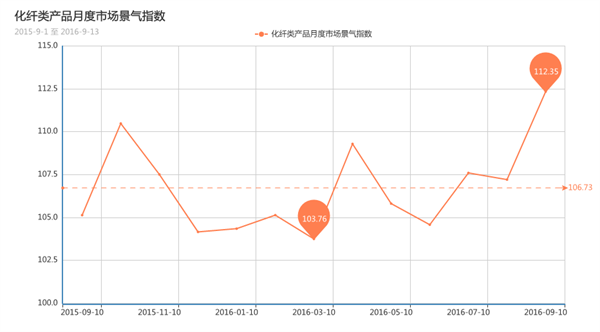

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,8月份市场景气指数反弹强劲,化纤、丝绸同步上涨。8月化纤市场整体交投气氛尚可,从开机率及染厂出货来看,8月织造开机较为平稳,染厂、后整理企业生产忙碌。蚕茧丝绸方面,夏季终端真丝服装需求放大,在需求的支撑下,蚕茧丝绸行情回暖。同时受G20及前期化纤市场价格反弹的带动,蚕茧丝绸价格有所反弹,下游市场在买涨不买跌的心态作用下,市场交投良好,带动了蚕茧丝绸行情的回暖。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下8月份市场景气指数上涨的主要影响因素。

一、八月份化纤产品景气指数影响因素分析:

下表是八月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是八月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线走势来看,8月市场行情整体表现好于7月。8月面料市场处于季节交替阶段,秋冬面料销路逐步回升,市场呈现稳中回升态势。到了下半月G20峰会临近,浙江地区聚酯、染厂集中停产,使得浙江地区部分订单转移至盛泽市场,同时基于对G20峰会盛泽市场环保停限产的担忧,市场部分订单也有提前现象。由于8月染费上涨,同时涤纶长丝价格小幅上调,使得面料成本上涨较为明显。总的来看,市场总体判断、进货成本、销售总量、产品订货、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、企业融资、店员工资、产品创新、运输成本方面均有不同程度的涨幅。不过贷款拖欠、顾客人气、店员工资、产品创新、运输成本、货物发运、资源供应、总体经营指数仍有小幅回落,这主要由于市场常规产品产能过剩、市场库存量大,厂家利润微薄,整体市场经营压力依然较大。

1.涤纶长丝价格坚挺,利润空间创年内高位

7月份在聚酯厂家的联合保价作用下,涤纶长丝“爆发”式的行情,经过多次联盟保价后,涤纶长丝各产品不仅“热”出了2016年以来的新高度,盈利水平也是直线上冲至年内高盈利点。8月虽然涤丝价格涨幅不大,不过在下旬临近G20,环保形势紧张加上后期供应偏紧预期,涤纶长丝市场又有掀起新一轮“涨价潮”的迹象,整体而言8月涤纶长丝价格行情依然坚挺,盈利水平丰盈。据悉,全月FDY150D平均盈利在911元/吨附近,POY150D平均盈利幅度在375元/吨,DTY150D月平均盈利在786元/吨左右,各类规格月均利润较7月都有大幅的提高。

2.聚酯厂家库存低位,经营压力不大

从库存水平来看,前期在聚酯市场整体产销回升的带动下,涤纶长丝市场库存得以降低;而随着浙江地区聚酯涤纶装置正式进入检修通道,盛泽地区涤纶长丝销量稳中向上。涤丝市场整体库存水平进一步降低。根据行业库存数据统计,截至月末,涤丝市场整体库存下降至5-10天附近;其中POY库存回落至4-7天附近,FDY库存则降至6-11天左右,而DTY库存则下调至11-20天水平。

3.因峰会影响,下游订单提前或流入,染厂生产忙碌

G20峰会市场停限产已炒了近半年,8月浙江地区停限产政策陆续明朗,范围较预期扩大,这使得盛泽市场对停限产的预期加大,部分市场订单提前下达,染厂生产热火朝天。据悉,因订单积压,生产紧张,盛泽地区部分染厂上涨染费或以加急费等形式处理订单。总的来说,8月面料市场成交较7月有明显的好转,除了轻薄型面料走货滞缓之外,秋冬季中厚型面料成交份额逐渐放大,市场走货顺畅,库存较7月略有下降。

4.纺织品出口逐月上涨,外贸有企稳回升的迹象

自5月起,我国纺织品出口呈现逐月小幅上涨的态势,2016年7月,我国出口纺织品服装约253.74亿美元,环比增加5.66%。其中出口纺织纱线、织物及制品91.26亿美元,环比增加0.08%;出口服装及衣着附件162.48亿美元,环比增加9.08%。从外贸环境来看,今年以来中国国内促外贸、稳出口的政策作用开始显现,促进加工贸易转型升级、提升贸易便利化等举措逐步得到实施,纺企内部的积极性和创造性日益增加,这些都推动了上半年中国纺织出口的回稳。

我们从以上二级指标曲线走势来看,8月市场行情整体表现好于7月。8月面料市场处于季节交替阶段,秋冬面料销路逐步回升,市场呈现稳中回升态势。到了下半月G20峰会临近,浙江地区聚酯、染厂集中停产,使得浙江地区部分订单转移至盛泽市场,同时基于对G20峰会盛泽市场环保停限产的担忧,市场部分订单也有提前现象。由于8月染费上涨,同时涤纶长丝价格小幅上调,使得面料成本上涨较为明显。总的来看,市场总体判断、进货成本、销售总量、产品订货、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、企业融资、店员工资、产品创新、运输成本方面均有不同程度的涨幅。不过贷款拖欠、顾客人气、店员工资、产品创新、运输成本、货物发运、资源供应、总体经营指数仍有小幅回落,这主要由于市场常规产品产能过剩、市场库存量大,厂家利润微薄,整体市场经营压力依然较大。

1.涤纶长丝价格坚挺,利润空间创年内高位

7月份在聚酯厂家的联合保价作用下,涤纶长丝“爆发”式的行情,经过多次联盟保价后,涤纶长丝各产品不仅“热”出了2016年以来的新高度,盈利水平也是直线上冲至年内高盈利点。8月虽然涤丝价格涨幅不大,不过在下旬临近G20,环保形势紧张加上后期供应偏紧预期,涤纶长丝市场又有掀起新一轮“涨价潮”的迹象,整体而言8月涤纶长丝价格行情依然坚挺,盈利水平丰盈。据悉,全月FDY150D平均盈利在911元/吨附近,POY150D平均盈利幅度在375元/吨,DTY150D月平均盈利在786元/吨左右,各类规格月均利润较7月都有大幅的提高。

2.聚酯厂家库存低位,经营压力不大

从库存水平来看,前期在聚酯市场整体产销回升的带动下,涤纶长丝市场库存得以降低;而随着浙江地区聚酯涤纶装置正式进入检修通道,盛泽地区涤纶长丝销量稳中向上。涤丝市场整体库存水平进一步降低。根据行业库存数据统计,截至月末,涤丝市场整体库存下降至5-10天附近;其中POY库存回落至4-7天附近,FDY库存则降至6-11天左右,而DTY库存则下调至11-20天水平。

3.因峰会影响,下游订单提前或流入,染厂生产忙碌

G20峰会市场停限产已炒了近半年,8月浙江地区停限产政策陆续明朗,范围较预期扩大,这使得盛泽市场对停限产的预期加大,部分市场订单提前下达,染厂生产热火朝天。据悉,因订单积压,生产紧张,盛泽地区部分染厂上涨染费或以加急费等形式处理订单。总的来说,8月面料市场成交较7月有明显的好转,除了轻薄型面料走货滞缓之外,秋冬季中厚型面料成交份额逐渐放大,市场走货顺畅,库存较7月略有下降。

4.纺织品出口逐月上涨,外贸有企稳回升的迹象

自5月起,我国纺织品出口呈现逐月小幅上涨的态势,2016年7月,我国出口纺织品服装约253.74亿美元,环比增加5.66%。其中出口纺织纱线、织物及制品91.26亿美元,环比增加0.08%;出口服装及衣着附件162.48亿美元,环比增加9.08%。从外贸环境来看,今年以来中国国内促外贸、稳出口的政策作用开始显现,促进加工贸易转型升级、提升贸易便利化等举措逐步得到实施,纺企内部的积极性和创造性日益增加,这些都推动了上半年中国纺织出口的回稳。

二、对于8月份丝绸产品景气指数的各影响因素进行分析:

8月份丝绸类产品景气指数小幅回升,较上月小幅上调了12点,收于110点。由于上游原料蚕茧生丝价格强势运行,同时夏季丝绸产品需求放大,共同带动了8月丝绸产品指数的走高。

下表是8月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

8月份丝绸类产品景气指数小幅回升,较上月小幅上调了12点,收于110点。由于上游原料蚕茧生丝价格强势运行,同时夏季丝绸产品需求放大,共同带动了8月丝绸产品指数的走高。

下表是8月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是8月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气指标分析,8月份行情反弹明显,较7月上涨了近7.66%。新茧上市,蚕茧价格维持稳中向上的势头,同时夏季是丝绸品需求高点,这共同促成了市场总体判断产品订货、产品销售价格、产品库存等方面的上涨,不过目前企业仍面临较大的经营压力,原料运输成本上涨、银行贷款等因素仍然制约着企业的经营。

结合二级指标曲线走势分析影响8月份蚕茧丝绸产品景气指数的各因素:

1、新茧上市,蚕茧价格保持坚挺

据了解,广西秋茧已经上市,蚕茧收购价格继续保持坚挺,从当地收购单位了解到,蚕茧价格多保持在40元/公斤左右,继续保持春茧走强的走势,同时与去年同批相比上升幅度也很明显,今年蚕茧收购价格总体保持相对稳定有升的势头,大部分乡镇的收购价普遍有上涨,随着其他地区蚕茧的上市,一波新的茧丝行情或将会开启。

2.提高生产工艺,改变经营模式

丝绸产业转型升级破难创新是一个长期过程,每个企业都将面临大浪淘沙的考验。如今国家与各地政府已经开始重视丝绸产业的振兴发展。从根本上来看,科技工艺进步和经营模式创新是丝绸行业复兴的出路。在政府与企业的共同努力下,如今桑蚕养殖逐步摒弃了低效种养模式,开始向农场化、规模化、机械化发展。改变缫丝落后工艺,向智能化、短程化、一体化过渡。茧丝绸行业以稳定规模、优化结构、提质增效、创建品牌,提升动能,促进转型升级为主线,着力构建现代茧丝绸产业体系,全行业在转型升级中平稳发展。

3.培育自主品牌,大力提升产业的规模效应和附加值

随着国内居民消费水平的不断提高,丝绸销售正不断上升,特别是中产阶级的消费品味和消费特点的变化,为丝绸行业的发展提供了很大的机遇。当今世界的时尚中心,欧美家纺的高端市场,仍然还是被高档丝绸产品主宰。在上层社会,有相当于一部分人以穿着丝绸服装、使用丝绸家纺用品为荣。因此,多少年来不管丝绸流行的表象变化万千,但总是在重复强调一个理念,就是昂贵奢侈的内涵。且丝绸家用纺织品更突出艺术与装饰的价值,注重张扬主人的社会地位与文化素养。因此,国内外市场丝绸产品还有很大潜力。几年来,苏州鼎盛、杭州万事利等企业通过自己的产品赢得了世界的认可,除此之外越来越多的丝绸品牌如太湖雪等厂家通过不断加大研发力度,提升自己的产品档次,受到越来越多消费者的认可。

三、后市预测:

进入9月,染厂、聚酯厂家陆续复工,受停产积压的订单被逐一释放,织造市场交投回升。近期聚酯厂家继续试图上抬价格,涤纶长丝价格人为拉涨,下游厂家抵触心理增大,对于原来采购或仍将以小批量多批次进行,来减少自身的经营风险。在金九银十的预期下,9月化纤指数有望继续保持坚挺格局,但市场心态整体表现谨慎,预计市场回升幅度有限。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)