跳水行情再现!超700万吨装置节后重启,PTA“金九银十”还会来吗?

时值9月,国内PTA市场经历G20后行情并未如预期一样上涨,反而出现加速下滑行情。据中国绸都网统计,至9月18日,PTA期货主力合约价格已经跌至4752元/吨,较9月9日下跌143点,跌幅近3%。PTA遭遇黑天鹅连连下挫,市场心态也开始趋于谨慎,但接连多日跌势让人不禁产生疑虑,究竟是什么原因让PTA连连败走?

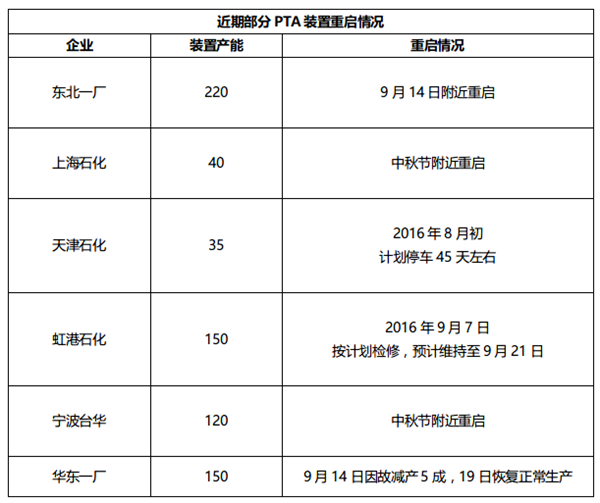

节后部分PTA装置重启,货源预期供应增加

目前的情况来看,G20后恰逢纺织传统旺季,无论上游工厂还是下游长丝织造企业都有加快上行的状态,从月初开始,以及截止到目前的情况来看,PTA市场的下跌行情已有一月有余,究其原因主要还是来源于检修利好的消失殆尽以及供需压力的持续加大。从检修方面来看,近期的下跌均与它有较大的关系;

据了解,近期PTA装置负荷因装置陆续重启回升,上周平均开工率在63.7%,较前一周回升4.3%;实时开工率升至66.5%,如果去掉长期停产产能(1270万吨)的话,目前实时开工率在89.9%。。

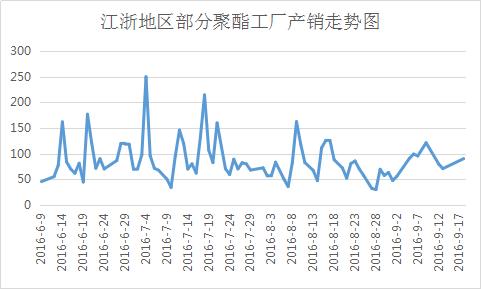

此外上周聚酯平均负荷继续回升,本周平均开工率77.6%,实时开工率回升至80%附近,PTA仍然处于去库存的状态。

节后部分PTA装置重启,货源预期供应增加

目前的情况来看,G20后恰逢纺织传统旺季,无论上游工厂还是下游长丝织造企业都有加快上行的状态,从月初开始,以及截止到目前的情况来看,PTA市场的下跌行情已有一月有余,究其原因主要还是来源于检修利好的消失殆尽以及供需压力的持续加大。从检修方面来看,近期的下跌均与它有较大的关系;

据了解,近期PTA装置负荷因装置陆续重启回升,上周平均开工率在63.7%,较前一周回升4.3%;实时开工率升至66.5%,如果去掉长期停产产能(1270万吨)的话,目前实时开工率在89.9%。。

此外上周聚酯平均负荷继续回升,本周平均开工率77.6%,实时开工率回升至80%附近,PTA仍然处于去库存的状态。

从供需压力来看,目前主要还是来源于工厂的开工负荷、库存回升以及终端需求偏淡,G20峰会前织造企业备货明显,原料库存偏高,而下游聚酯工厂陆续开工后产销表现平平,最终导致PTA需求量并未如期释放。

因此,在近日纺织全产业链低迷的前提下,需求情况不佳成为目前制约原料价格上涨的主要原因,加之近日上游聚酯原料的走弱更是加剧了PTA行情的下滑。

纵观后市,笔者认为,目前市场正处于终端纺织服装消费的旺季,下游加弹机和织机的开工率正在逐步走高,聚酯销售市场或将走暖。据监测数据统计,下游聚酯企业的PTA库存目前处于偏高水平,平均在5.5天左右,而PTA企业的平均库存仅为2.5天,处于极低水平。后期来看,虽然聚酯企业的库存偏高,但是随着聚酯开工负荷上升,聚酯企业去库存进程将加快,补库意愿也将随之加强。PTA需求不佳的状况或将有所改善。但不可否认的是短期内在聚酯原料整体偏空的氛围下,上游成本端的支撑不足,PTA的金九银十或许还得缓一缓!

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)