三季度终端不温不火,聚酯原料反弹遭遇天花板

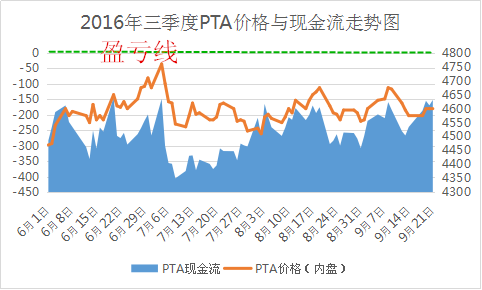

1.价格重心波动为主,PTA亏损现状难有改观

自6月份以来,PTA陷入了一个价格僵持期,价格重心表现极为淡定,价格重心延续区间波动格局,虽然三季度下游涤纶长丝市场联盟保价动作不断,涤纶长丝价格水涨船高,攀升至年内高点,但涤纶长丝的牛市似乎未能对PTA市场造成较大的影响,由于终端需求不温不火,PTA仓单压力不减,市场看空心态依然主导,PTA价格反弹遭遇天花板。截至9月21日,PTA内盘价格围绕在4585元/吨,相比6月初价格上涨115元/吨,同比去年同期价格下跌395元/吨。

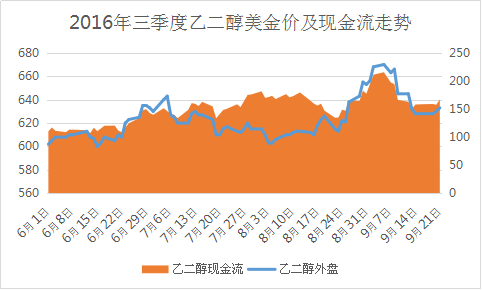

2.行情局部反弹,乙二醇回暖提不起劲

第三季度以来,乙二醇走势仍主要跟随大宗商品市场行情,市场缺少资金的炒作,行情多以横盘区间整理为主。不过进入8月之后,乙二醇迎来一波反弹行情,8月下旬起在现货缺少、港区库存偏低等多重利好的提振下,MEG行情一扫前期的拘谨,价格回升较为明显;不过随着进口货的陆续到港,乙二醇供需偏紧格局得到缓解,加上市场炒作热情的退却,乙二醇价格再度回落。截至9月21日,乙二醇内盘市场价格在5270元/吨,外盘价格在630美元/吨,与6月初价格相比分别上涨了370元、20美元/吨,而相比去年同期下跌了150元/吨,68美元/吨。

三季度即将过去,“金九银十”的“金九”也将步入尾声,然而今年终端下游织造上却仍未见旺季的踪影。聚酯市场交投清淡,涤纶长丝尤其是POY在库存的压力下无奈优惠促销,聚酯原料PTA与MEG也是找不到上涨的理由。今年受到G20峰会的影响,浙江地区聚酯装置、织造都有大幅减产,同时部分订单也有所提前,如今聚酯装置、织造也多数重启,可是说好的旺季却姗姗来迟,这难道是后G20效应吗?那么今年的旺季还会出现吗?聚酯原料后市行情有待考验。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)