原料涨三涨,面料追不上!三季度长丝织造市场行情动态综述

1、原料涨三涨,坯布价格难跟涨

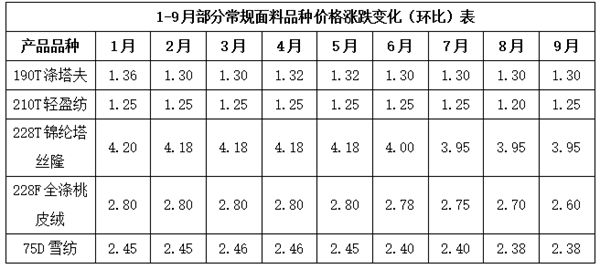

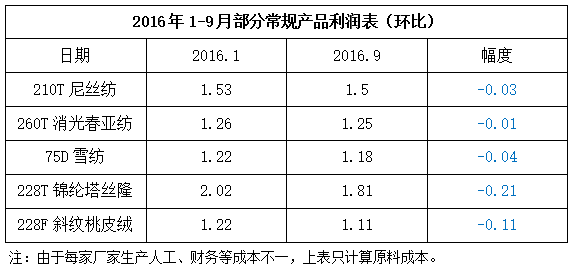

今年上游原料经历三波(3月中旬、6月底和8月)上涨,但坯布价格却变化不大,一方面厂家碍于订单压力,价格难以上调,另一方面则是前期库存较大,库存消化缓慢,部分常规产品如涤塔夫、轻盈纺、春亚纺等实际成交有让价操作;锦纶类面料受到上游原料锦纶丝价格下滑的影响,也较前期下跌了0.1-0.20元/米;仿真丝系列在需求旺季(3-4)月价格局部上涨,如常规雪纺75D价格上涨了0.05-0.10元/米,随着买气偏弱,价格上涨受阻;锦棉、涤棉等棉交织产品在上游原料的提振以及下游需求的共同作用下,价格略有上调,幅度在0.10-0.30元/米。

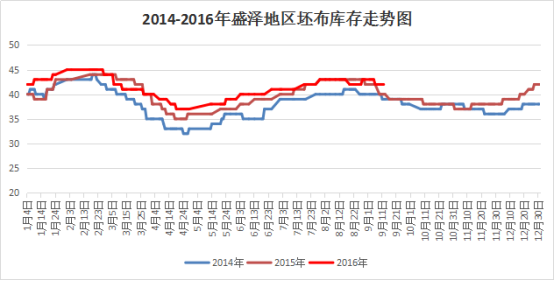

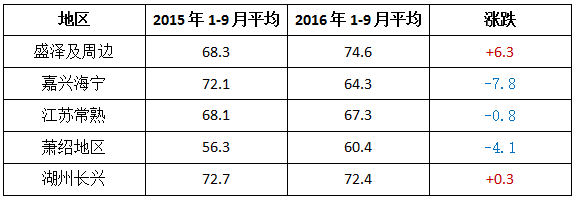

库存偏高,消耗缓慢一直是近几年织造厂家的头疼事情。清库存一直贯穿整个阶段。春节过后,整个织造市场走货较为积极,不少厂家库存明显下降,尤其是仿真丝类产品,但季节性需求持续不强,5月中旬走货开始放缓,市场出现淡季信号,库存开始逐步上升,与往年相比,提前了一个月左右。随着淡季到来,市场库存上升至高位,在44天左右,而一些常规的平纹类织物如春亚纺、桃皮绒、水洗绒表现不畅,尤其是230T-240T春亚纺库存相对较大,较高时在2个月左右。

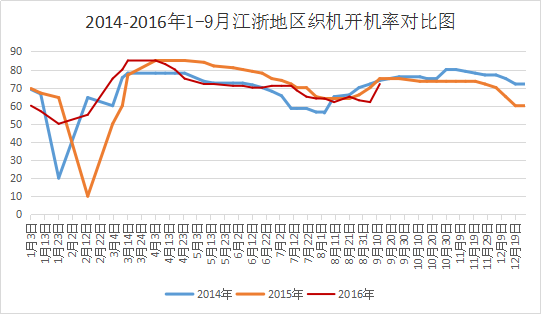

开机率方面,今年以来受到需求疲软的影响,织造厂家对开机率一直维持在一个相对偏低的位置,尤其是3月过后,市场经过一波出货潮后,销售回落,进入4月开机率维持在7-8成左右,与去年同期相比,下滑了一成左右,随后市场进入一个相对需求淡季,开机率维持在相对偏低的位置,进入8月中旬,受到G20峰会的影响,厂家开工维持在7成左右,不敢高开,随着会议的结束以及下游买气的上升,厂家开工率逐渐上升至8成,但与去年同期相比,仍下降了2个百分点。

今年坯布利润与往年同期相比,小幅走低,尤其是库存较大的产品,厂家议价能力弱,出货意向强,价格相对偏低,主要受到两个方面的影响:1、今年以来原料价格小幅拉涨,可是织造厂家价格难以上调,从而导致利润空间萎缩;2、下游客商实际成交时比价、压价现象较为频繁,厂家利润空间并未得到很好的放大,相反传统的承兑或欠款的支付方式,使得厂家资金压力比往年更大,由此导致融资成本进一步上升。

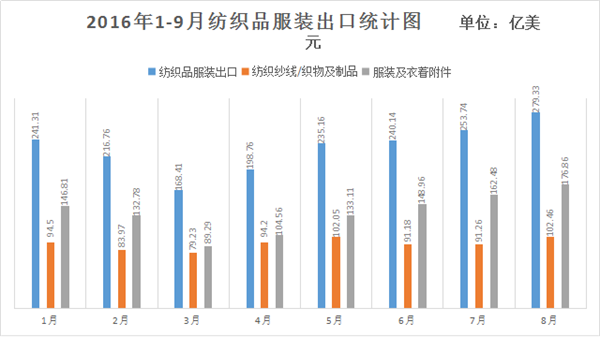

一直以来,纺织服装行业对外出口的依存度较高。近年来受制造业成本上升、人民币汇率升值等因素的影响,出口额持续下降。今年外贸市场始终处于平静态势,市场需求并未大量放大的迹象。2015/2016年度,我国纺织品服装累计出口额为2778.33亿美元,同比下降4.06%。2016年1-8月,我国纺织品服装累计出口额为1783.37亿美元,同比下降3.33%,其中纺织品累计出口额为718.15亿美元,同比下降0.50%;服装累计出口额为1065.22亿美元,同比下降5.15%。

从市场来看,中秋节过后,面料市场整体恢复较为缓慢,虽然目前环比订货量有所上升,但是内贸走货还是相对滞缓的,织造厂家手中订单多为短期小单,对原料采购也较为谨慎,但是毕竟目前处于下半年的相对旺季,因此下游市场需求会进一步好转,尤其是羽绒服、休闲面料,其中超细旦尼丝纺、高密春亚纺、锦棉、涤棉等面料,厂家生产积极性会有所提高,再加上10月属于外贸市场的销售季节,届时外贸订单有所增多,尤其是家纺面料,如桃皮绒系列,市场行情会呈现向好态势,

但是从今年整个市场大环境而言,面料市场大幅好转的可能性不大,一方面全球经济环境不景气抑制了纺织旺季;另一方面原料价格拉涨,织造厂家利润降低,厂家生产积极性普遍不高,此外终端市场订单不如去年同期,常规产品库存压力较大,去库存缓慢,从而也会对行情的恢复造成一定的打压,因此对四季度的面料行情多持谨慎乐观的态度。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)