粘胶短纤:国庆节后将迎来集中补货,十月才是收获期!

供应增加和下游不旺的两个因素,似乎为粘胶短纤10月的走势埋下了不安因素,可是大多业内人士认为,市场虽然走量较前期有所放缓,但是大部分粘胶短纤厂家手头仍持有执行合同,发货依旧偏紧,因此粘胶短纤价格上涨的大门仍旧打开着:

一、外贸到来了,粘短市场潜力大

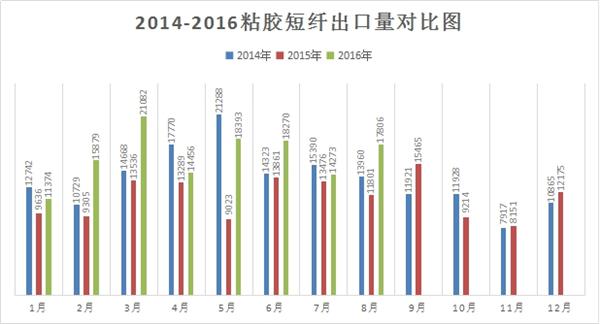

从今年来看,外盘粘胶短纤给整个市场带来了很大的支撑,国内几个主流厂家如唐山三友、赛得利等出口表现较好,尤其是差别化产品,如黑丝和色丝,市场走量表现更是突出。从统计数据看出,今年以来粘胶短纤出口数据大多好于去年同期,市场潜力较大,8月,粘胶短纤出口总量为17806吨,同比增长50.89%,与上月环比增长24.75%。而10月原本就属于外贸市场的旺季,对粘胶短纤的需求预计将进一步增加。

虽然从目前的产销来看,新单产销不足5成,纱厂在近一个月始终维持着刚需小单补货,大单商谈气氛不浓,因此原料库存维持在一个相对低位,据业内人士称,纱厂下次补货期将集中在10月中旬左右,即10月市场将迎来一波补货操作,而目前粘胶短纤厂家手头均有订单未执行,大多签至10月底,部分货源较好的厂家签单至11月,从时间点来说,粘胶短纤一直处于超签阶段,即使现在销量偏低,厂家仍是扛得住的!

三、溶解浆涨价较强,粘胶短纤难下跌

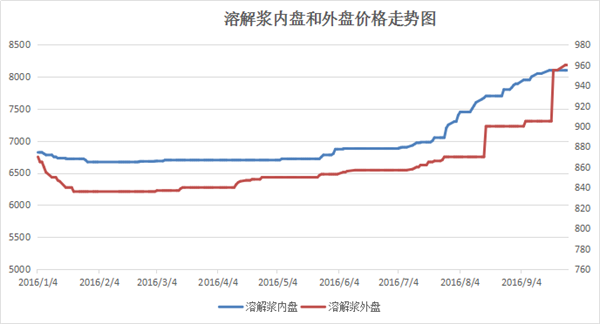

溶解浆作为粘胶短纤的原料之一,具有污染小、资源丰富、价格低的优势,随着棉花短缺棉浆粕价格飙升,溶解浆在粘胶短纤原料中占比快速提升。而今年下半年以来,一方面棉花价格上涨趋势通过替代品效应拉动溶解浆价格上涨,溶解浆价格开始上涨,再加上2014年部分国内溶解浆企业退出后,目前行业产能已回归理性水平,供需对比趋于平衡,价格具有上涨的动力。目前阔叶溶解浆主流浆厂新报价较上月上调65美元/吨至965美元/吨;国产溶解浆近期处于半封盘状态,主流浆厂虽未明确报价,但是还是多酝酿新报价上调幅度。粘胶短纤在成本面支撑动力十足的前提下,价格下跌可能性也不大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)