国庆节前,涤纶长丝价量走高,可“胞兄弟”涤纶短纤为啥处境艰难?

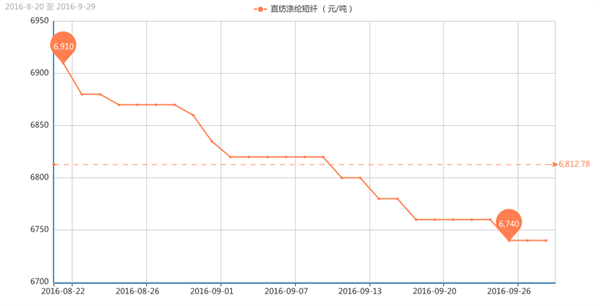

临近九月尾声,G20会议以来一直沉默的涤纶长丝市场终于表现了一把,不仅主流厂家价格重心持续攀升,其市场产销也是异常火爆。然而同为聚酯“胞兄弟”的涤纶短纤市场行情却仍处于萎靡不振的状态;自八月初涤短价格重心跌破七千元大关之后,始终处于低位波动,震荡趋弱的局面。

从涤纶短纤市场具体价格来看,其中华东地区1.4D直纺涤纶短纤市场主流报价已然回落至6700-6850元/吨水平,市场实际成交仍多有商谈;而九月份以来,国际市场涤短现货价格,也从8月底848美元/吨下降至9月底810美元/吨附近。至于其他品种,比如高强涤纶短纤1.2D有光品种价格目前价格集中在7700元/吨,较上月同期价格相比下跌了200元/吨左右;而回料纺1.5D短纤白色品种价格也略调至5200元/吨水平。

本该是传统“金九”旺季,然而近来涤纶短纤市场却连平稳行情都显不足,究竟是上下游市场影响局面?还是涤纶短纤自身开工以及供应面的制约呢?

从涤纶短纤上下游情况来看,首先自然是聚酯上游原料PTA、MEG行情波动,PTA市场行情在自身开工提升的影响下,近期多以窄幅震荡局面为主,价格重心多围绕在4580-4610元/吨附近徘徊;MEG市场行情亦是如此,现货成交在5100元/吨附近上下波动。近阶段上游原料市场的盘整运行,对于涤纶短纤市场必然难以形成有效的成本面支撑作用。

当然关键点仍是下游纱线市场需求变化,然而近阶段以来,下游纯涤纱市场行情不甚如意,不仅价格出现小幅走弱,如32S纯涤纱主流报价略调至11200-11400元/吨上下,45S主流报价略降至12300元/吨附近;此外其市场整体交易量也不大。因此对原料涤纶短纤的采购积极性有所降低,涤短市场销售气氛走淡;另外公路超限标准收紧后,运输成本上升,也令下游纱线厂家采购更为谨慎,涤短市场整体交易量出现回落趋势。

至于涤纶短纤市场供应面而言,在G20峰会结束后,部分由于此因素停车的装置陆续重启,涤纶短纤市场整体负荷相对有所提升;根据统计,2016年度涤纶短纤产能大约在679万吨附近;其中计算在产能内但目前未开车的装置包括翔盛20 万吨、远东20 万吨,上海恒逸12万吨,其余未开车装置暂不算在产能内。另外加之下游需求采购积极性不高以及运输成本上升等多重制约因素,近期涤纶短纤市场产品库存压力上升;据悉现如今涤短主流厂家产品库存多集中在9-15天附近,前期低位库存的厂家也逐渐上升至主流水平。

综合来看,虽然OPEC会议达成协议,但后期油价走势仍难以把控,预计PTA、MEG市场行情或仍将维持区间波动;十一前后,需密切关注下游纱线厂家的补货、备货情况。短线而言,涤纶短纤市场仍在去库存的道路上,多以走货占据主导,行情或缺乏提升空间;后市仍需关注上游行情波动以及下游纱线厂家销售等情况。

综合来看,虽然OPEC会议达成协议,但后期油价走势仍难以把控,预计PTA、MEG市场行情或仍将维持区间波动;十一前后,需密切关注下游纱线厂家的补货、备货情况。短线而言,涤纶短纤市场仍在去库存的道路上,多以走货占据主导,行情或缺乏提升空间;后市仍需关注上游行情波动以及下游纱线厂家销售等情况。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)