粘胶短纤:三季度涨势“抢眼” 四季度或低调收官

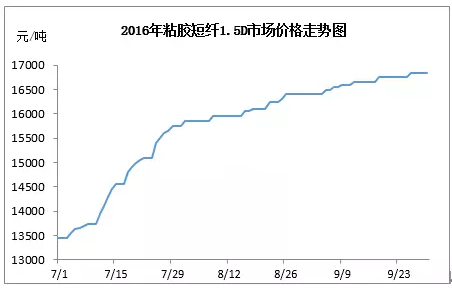

由图1可见,2016年三季度粘短市场价整体呈现涨势。期间累计上涨3400元/吨,涨幅25.3%。

粘短市场价月度变化对比表

由表1可见,三季度期间,7月粘短市场价涨势最为猛烈,月内累计上涨17%。8-9月涨势相对平均,涨幅均在3%一线。7月初期棉上涨,人民币贬值,进口溶解浆付汇成本增加,均带动粘短涨势,人棉纱价同步跟涨,成为整个三季度上涨行情导火索。整个三季度期间,粘短厂家始终握有积累订单,货紧价坚,推动市场价稳步走高。

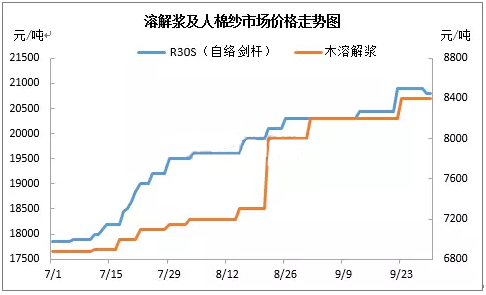

由图2可见,三季度粘短原料及下游市场价亦呈现涨势,且涨幅亦表现突出,与粘短涨势相互烘托。期间国产溶解浆市场价累计上涨1525元/吨,涨幅22%。人棉纱市场价上涨2950元/吨,涨幅17%。

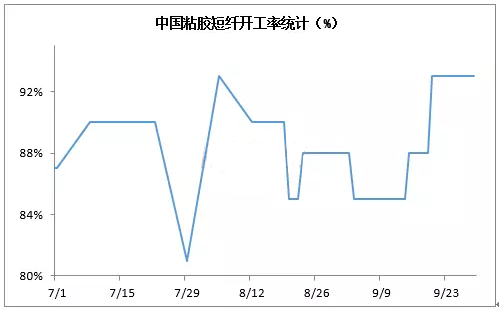

由图3可见,三季度期间,粘短行业开工率在81%-93%之间运行。整体市场货源供应量较为充裕,但厂家有效把握行情、推涨价格,激励下游补货,积累订单,而期间厂家普遍难持库存。

三季度期间,华南、华北及华东地区均有厂家有装置检修。受G20峰会影响,萧山富丽达整体装置于8月20日如期停车,9月底前后逐步复产。

三季度期间,华南、华北及华东地区均有厂家有装置检修。受G20峰会影响,萧山富丽达整体装置于8月20日如期停车,9月底前后逐步复产。

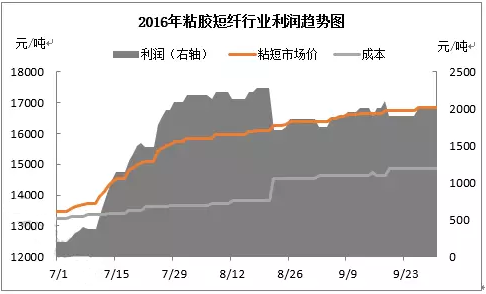

粘短市场价稳步走高,成本面涨势不及粘短市场价,依照当日粘短市场价及成本价核算,三季度粘短厂家实盘交投盈利可观。期间利润率低点为1%,高点为14%。

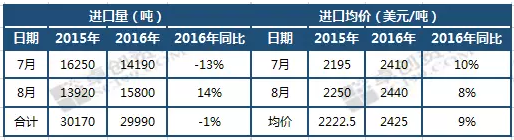

2016年7-8月粘胶短纤进口量及进口均价同比数据对比表

由表2可见,2016年7-8月我国粘短累计进口量同比减少1%,进口均价同比上涨9%,均波幅有限。

2016年7-8月粘胶短纤出口量及出口均价同比数据对比表

由表3可见,2016年7-8月我国粘短月度及累计出口量同比均增幅明显,其中8月单月出口量同比增长102%。出口良好,提振国内粘短厂家整体产销。

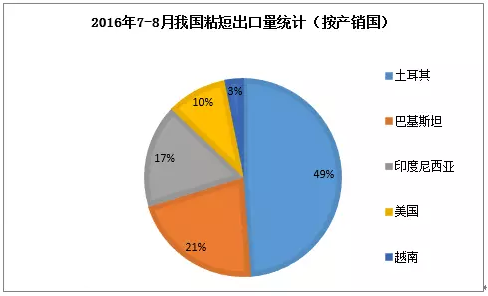

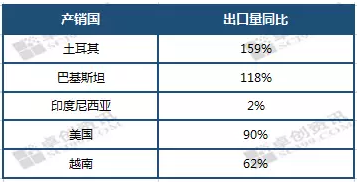

2016年7-8月我国粘短出口量同比数据汇总表(按产销国)

2016年7-8月我国粘短出口量按照产销国统计来看,土耳其、巴基斯坦及印度尼西亚依旧拔得头筹,三者合计占比高达87%。出口量同比来看,土耳其同比增量159%,巴基斯坦为118%。

► 三季度粘短市场特点总结:

1.把握市场利好,厂家齐心积极推动市场。

► 三季度粘短市场特点总结:

1.把握市场利好,厂家齐心积极推动市场。

2.有厂家有装置检修,市场货源供应减量,提振市场。

3.有效把握下游补货时间点,赢得积累订单,支撑后市产销及行情。

4.带动上下游同步跟涨,支撑粘短自身。

5.出口良好。

► 四季度展望:

1.年初至今,粘短厂家实盘交投利润方面稳步扭亏为盈,预计年内整体盈利可观。四季度如无特殊原因,厂家将倾向保持装置正常运行。且天气转冷,不适宜厂家装置停产、检修。预计四季度粘短市场货源供应量将相对充裕。

2.人棉纱业者多对10月市场需求信心不足,对11-12月亦持偏弱预期。届时对粘短或多倾向按需寻采。

3.粘短厂家或灵活把握纱企补货需求及时间节点,争取订单,支撑实盘产销。

4.依照当前粘短市场价及成本价核算,厂家实盘交投利润率为12%,即使后道难免有所商谈让利,年内实盘交易利润或仍可保证。

5.建议关注后市棉价、溶解浆等相关产品、原料价格走势,以及环保等方面,对粘短市场的影响。

6.年末粘短厂家资金面或显紧,届时可关注粘短厂家实盘操作。

3.有效把握下游补货时间点,赢得积累订单,支撑后市产销及行情。

4.带动上下游同步跟涨,支撑粘短自身。

5.出口良好。

► 四季度展望:

1.年初至今,粘短厂家实盘交投利润方面稳步扭亏为盈,预计年内整体盈利可观。四季度如无特殊原因,厂家将倾向保持装置正常运行。且天气转冷,不适宜厂家装置停产、检修。预计四季度粘短市场货源供应量将相对充裕。

2.人棉纱业者多对10月市场需求信心不足,对11-12月亦持偏弱预期。届时对粘短或多倾向按需寻采。

3.粘短厂家或灵活把握纱企补货需求及时间节点,争取订单,支撑实盘产销。

4.依照当前粘短市场价及成本价核算,厂家实盘交投利润率为12%,即使后道难免有所商谈让利,年内实盘交易利润或仍可保证。

5.建议关注后市棉价、溶解浆等相关产品、原料价格走势,以及环保等方面,对粘短市场的影响。

6.年末粘短厂家资金面或显紧,届时可关注粘短厂家实盘操作。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)