原油冻产效应带动长丝行情走好 化纤指数持续走高

--商务部中国• 盛泽丝绸化纤指数一周(10.10-10.14)点评

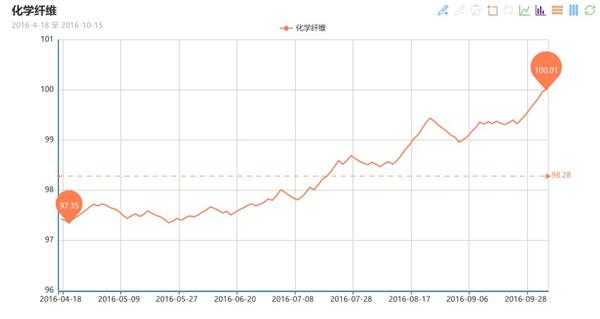

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周市场整体采购积极性尚可,成交量基本成型上升态势,但是下游采购商压价较为明显,防寒面料出货量明显增加。

本周里料市场成交略有上升,其中轻盈纺销售表现较好,尤其是210T轻盈纺,市场需求较为强劲,厂家采购多用于棉衣内套,部分厂家报价略有上升,主流报价稳定在1.38-1.40元/米左右;涤塔夫系列局部成交表现较好,其中170T、190T等表现平平,而230T、260T则走货尚可;彩旗纺、高密春亚纺用于制作彩旗、横幅等需求较为稳定,从而导致其走货顺畅;而前期走畅的舒美绸和斜纹绸市场成交开始放缓,厂家需求难以上来;提花里料表现继续抢眼,其中黑丝提花里料成交更为突出,下游厂家采购不仅用于高档服饰,还多用于箱包等产品。

面料方面,本周面料市场仍以秋冬累面料为主,其中防寒类产品表现较好,下游时有订单。从成交品种来看,尼丝纺系列成交顺畅,厂家通过涂层、印花、烫金等后整理后,用于制作防寒服饰,价格整体变化不大;塔丝隆系列中,锦纶塔丝隆近期有放大势头,价格多维持前期,其中184T锦纶塔丝隆在3.50元/米左右;华达呢作为面料市场上的老牌品种,一直都是秋冬季的畅销面料,近期市场上一款阳离子华达呢加上TPU贴膜面料市场表现较好,下游采购多用于制作时尚男装;色织面料用于制作秋冬休闲装需求也尚可,其中一款仿记忆色织面料打样气氛尚可;此外亚麻织物在市场需要稳定,它既保留亚麻面料优点的同时还克服了不抗皱的特点,适用于女式连衣裙、裤装、上衣等。牛津布系列销量表现平平,从而推动了上游原料涤纶大有光的销量;随着气温的上升,围巾面料也呈现上升的态势,从而带动了人棉、雪纺等产品,市场价格与前期变化不大;而桃皮绒、水洗绒等产品出货依旧迟钝,市场价格整体为盘整为主。

据中国绸都网调查监测,随着气温下降,各类秋冬面料成交有所好转,内需市场交投气氛较前期好转,库存也小幅下降,现盛泽地区坯布库存在38天左右,较前期下跌了2天左右;开机率方面,受到市场需求的带动,喷水、喷气织机开机率在8-9成。目前市场正处于销售季节,市场销量还会继续攀升,但是从厂家反映的情况来看,今年大单普遍偏少,厂家去库存仍较为缓慢,价格以稳为主。

二 .从化学原料市场行情来看

本周原油库存意外大增,获利回吐,价格趋势呈现横盘震荡格局。截至本周四,纽约原油11月期货收于50.44美元/桶;布伦特12月期货收于52.03美元/桶。PX方面,受原油震荡影响,本周PX基本处于多空交织态势,价格重心变化有限,截至本周四,亚洲PX价格收于776.5美元/吨FOB韩国和797.5美元/吨CFR中国;欧洲PX收于695美元/吨FOB鹿特丹。

PTA方面,国庆期间原油大幅上涨,在原油的拉涨下,节后归来PTA市场行情小幅回升,不过之后原油库存激增,价格上涨受阻,缺少成本支撑的PTA价格也应声而落,PTA内盘价格在4600元/吨附近,外盘价格在607美元/吨附近。乙二醇方面,本周乙二醇行情与PTA行情走势类似,多空交织下,横盘整理为主,截至本周五,乙二醇内盘市场价格围绕在5240元/吨,外盘价格集中在630美元/吨。聚酯切片方面,周初受原油上涨带动,市场产销有所回暖,切片价格重心也有小幅上扬。截至本周五江浙主流厂家报在6250-6350元/吨(现款承兑),实单商谈预计在6200-6250元/吨(现款)。

涤纶长丝方面,受原油及产销好转带动,本周涤纶长丝价格重心整体上行,截至本周五,桐乡一主流厂家半光DTY75D/72F价格在10560元/吨,150D/144F在9110元/吨;另外绍兴一涤丝厂家半光FDY150D/96F价格在7750元/吨,有光FDY50D/36F价格在8650元/吨。产销方面,本周涤纶长丝价格普涨200元/吨上下,受到价格上涨带动,下游织造市场补货热情较为高涨,周初市场整体产销破百,不过随着利好的消散,涤纶长丝涨势趋缓,市场产销有所回落,维持在7-8成附近。库存方面,本周涤纶长丝价格反弹带动市场整体产销好转,主流厂家库存水平普遍偏低;具体产品方面,目前涤丝市场整体库存下降至6-10天附近;其中POY库存下降至4-8天附近,FDY库存回落至6-9天附近,而DTY库存则至11-20天左右。

总的来说,国际油价高位运行,聚酯原料PTA市场行情维持坚挺局面,上游原料成本面对涤丝行情仍存一定的支撑力度;另外下游织造厂家对原料仍有采购动力,市场整体库存普遍偏低。预计短期内涤纶长丝市场行情或仍将延续大稳小动格局。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.11点,与上周相比,上涨了0.14点。本周生丝整体稳步上涨,高位运行的态势依旧强势,广西南北蚕区秋茧的收购工作持续在进行当中,蚕茧收购价基本维持在42元—47元/公斤左右,干茧现货价格在11.5-12.3万/吨左右,蚕茧质量较良好,今年的蚕茧饲养收购季节已逐渐从北到南慢慢走向尾声,秋茧的库存量将直接影响远期茧丝合约未来的走势,对于产量的看法,从目前了解到的情况来看,今年蚕茧减产预期较大,也对明年合约价格的持高有着一定的支撑。

据中国海关统计,今年1-8月,真丝绸商品贸易总额17.44亿美元,同比下降11.81%,占我纺织服装贸易总额的0.98%,其中,三大类别出口下降趋势不改,绸缎制成品降幅扩大。丝类出口3.58亿美元,同比下降3.63%,占比22.31%,出口单价39.37美元/公斤,同比下降9.46%;真丝绸缎出口4.44亿美元,同比下降10.11%,占比27.62%,出口单价5.05美元/米,同比下降10.79%;丝绸制成品出口8.04亿美元,同比下降17.18%,占比50.07%,单价7.88美元/件套,同比下降8.15%,丝绸商品贸易情况总体不乐观,行业行情的恢复及走强缺乏消费市场的实质性支撑。

今国家统计局公布9月CPI和PPI数据,9月CPI环比上涨0.7%,同比上涨1.9%。此外,PPI环比上涨0.5%,同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。从本次的CPI数据、前期的PMI数据来看,当前中国经济L型底稳固,通胀上行、盈利改善,货币政策仍然将维持中性偏紧格局,央行仍将维持中性,货币宽松镜花水月。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)