FDY同比盈利超千元,很多产品有价无货,厂家库存基本清空!涤纶长丝真是”三年不开张,开张吃三年“啊!

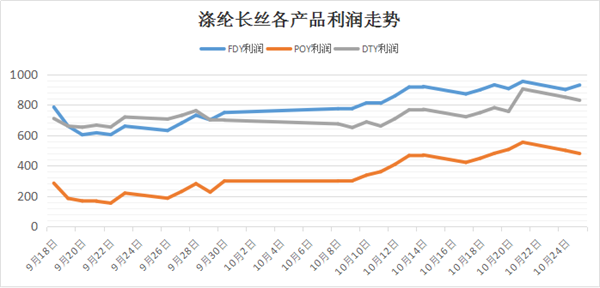

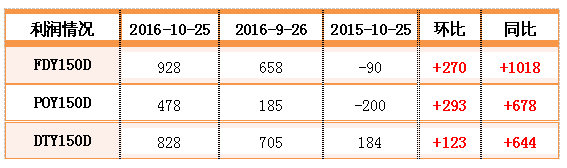

从上图不难发现,近阶段以来FDY、POY利润空间明显增大,其中POY 150D利润强势走高至478元/吨水平,环比上涨了将近293元/吨,同比大幅上行了678元/吨。而“捞金王”FDY可谓是盈利大丰收,妥妥的守住了盈利“宝座”,其中FDY 150D利润水平则上涨至928元/吨附近,同比上调了近270元/吨,环比尤为关键,大幅攀升了近千元。相对而言,DTY盈利空间增幅不算大,其中DTY 150D利润上行至828元/吨,环比上涨了百元左右,同比则大幅上升了644元/吨。

涤纶长丝市场盈利空间的强势攀升,除了上游原料成本面的价格起伏以外,最为关键的自然是得益于自身价格重心的拉涨提振。

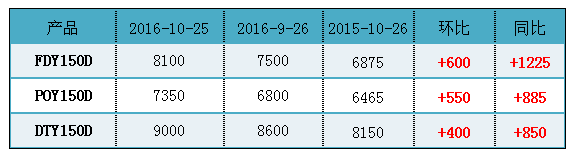

从九月末开始,在上游原料成本面提振以及下游部分备货积极性的回升提振下,涤纶长丝市场主流报价重心出现小幅推涨格局,POY以及FDY产品报价重心有50-150元/吨左右的上涨空间。国庆期间,涤丝市场行情稍显平淡,而至十月中旬,受到原油以及产销好转的带动,涤纶长丝价格重心整体攀升。具体价格方面,至9月25日,涤纶长丝半光FDY150D市场报价走高至8100元/吨附近;POY方面,POY 150D市场平均报价上涨至7350元/吨左右;此外DTY 150D市场均价则上升至9000元/吨水平。

从九月末开始,在上游原料成本面提振以及下游部分备货积极性的回升提振下,涤纶长丝市场主流报价重心出现小幅推涨格局,POY以及FDY产品报价重心有50-150元/吨左右的上涨空间。国庆期间,涤丝市场行情稍显平淡,而至十月中旬,受到原油以及产销好转的带动,涤纶长丝价格重心整体攀升。具体价格方面,至9月25日,涤纶长丝半光FDY150D市场报价走高至8100元/吨附近;POY方面,POY 150D市场平均报价上涨至7350元/吨左右;此外DTY 150D市场均价则上升至9000元/吨水平。

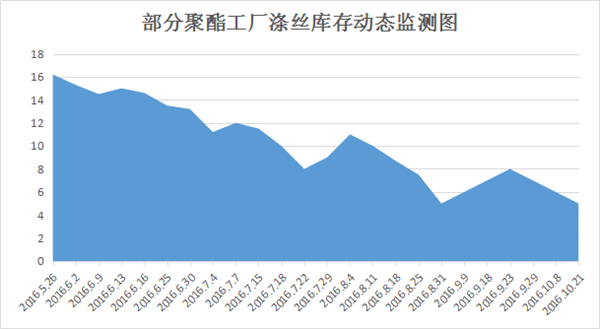

此轮涤纶长丝市场的高盈利状态,必然是离不开聚酯市场产销向好以及低库存的支撑与带动。

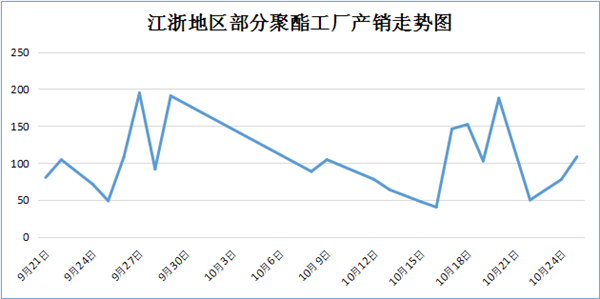

临近十月末,织造厂家国庆节前市场备货积极性才得以提升,主流聚酯厂家普遍能做到超百水平,部分甚至更高。但在十月上旬,聚酯市场未见大范围的集中补货行为,涤丝市场平均产销基本集中在做平左右;直至中旬,涤纶长丝市场整体交易气氛普遍向好,原先冷静观望的下游织造厂家,在消息面的刺激下开始批量补货操作,市场询盘气氛明显升温,主流厂家平均产销普遍破百,部分产销较好的厂家甚至达到200%、300%水平。

临近十月末,织造厂家国庆节前市场备货积极性才得以提升,主流聚酯厂家普遍能做到超百水平,部分甚至更高。但在十月上旬,聚酯市场未见大范围的集中补货行为,涤丝市场平均产销基本集中在做平左右;直至中旬,涤纶长丝市场整体交易气氛普遍向好,原先冷静观望的下游织造厂家,在消息面的刺激下开始批量补货操作,市场询盘气氛明显升温,主流厂家平均产销普遍破百,部分产销较好的厂家甚至达到200%、300%水平。

低库存成为涤纶长丝厂家涨价的一剂“良药”。近月来,在聚酯市场整体产销波动等因素的影响下,涤纶长丝市场库存先上后下,主流厂家库存普遍处于偏低水平,年内低位。根据行业库存数据统计,目前涤丝市场整体库存围绕在5-9天附近;其中POY库存下降至3-7天附近,FDY库存则回落至5-8天左右,而DTY库存至10-20天水平。另外据悉部分紧俏品种甚至出现了供不应求、预定货的局面。

总体而言,聚酯市场信心得以提振,上游聚酯原料对涤丝行情仍有一定的成本助推力;而行业会议挺价具体能维持多久尚难以定论,但如今织造市场正处在旺季,织机开机率水平普遍较高,下游织造厂家对原料仍有采购动力,是一个不争的事实。尤其是在涤丝市场自身库存水平偏低的情况下,短线而言,涤纶长丝市场高盈利水平仍有保障动力。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)