兄弟产品最近都很“牛”,为啥聚酯瓶片却“焉”了?

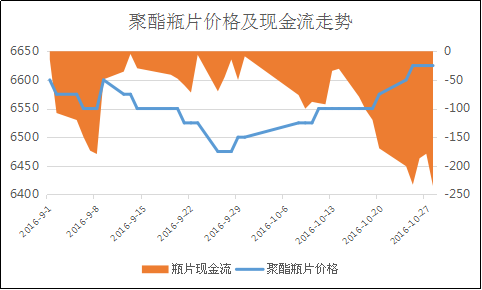

虽然聚酯瓶片与涤纶长丝、聚酯切片不同属于一个产业,但是由于共同的原料影响,聚酯大盘的走势在一定程度上也影响着瓶片的行情。10月聚酯瓶片结束了阴跌的走势,价格小步碎涨。据悉,近一个月来,华东水瓶片价格上涨125元/吨左右,涨幅远不及其他聚酯产品。

原料不断上涨,成本压力加大

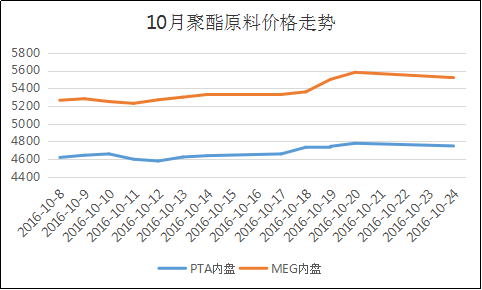

近一个月以来,在原油的成本动力提振下,聚酯原料价格重心走高。10月PTA行情没有大涨大跌,但是在平稳的行情下,价格重心得到了稳步的提升,月内涨幅在百元之上。近期乙二醇结束了先前困顿不前的行情,在良好的基本面以及资金面的眷顾下,行情水涨船高。在这一个月内,乙二醇经历了多次大涨行情,市场信心及操作积极性也有了明显的上涨,但从价格上来看,乙二醇月内上涨了420元/吨,涨幅达8.0%。

目前聚酯原料市场基本面上仍是以稳中偏多的表现为主,场内多头氛围犹在之下,PTA/MEG价格存在上涨动力。聚酯原料涨多跌少,聚酯瓶片成本压力有增无减。

内外销不畅,需求难现大幅增长可能

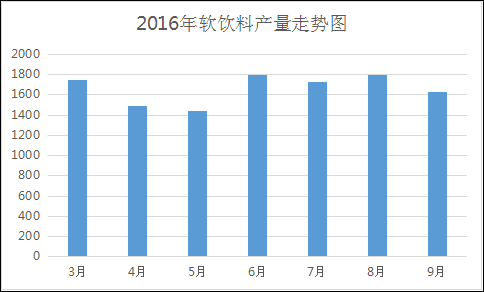

进入9月份之后,瓶片下游需求萎缩明显,终端饮料大厂采购量及频率均有减少。据悉,9月份全国软饮料总产量在1627.3万吨,环比下跌166.1万吨。按往年的走势来看,四季度下游饮料企业的产量呈现下滑趋势,可以说行业淡季下,整体市场成交情况逐步下滑,需求面难以提供利好支撑。

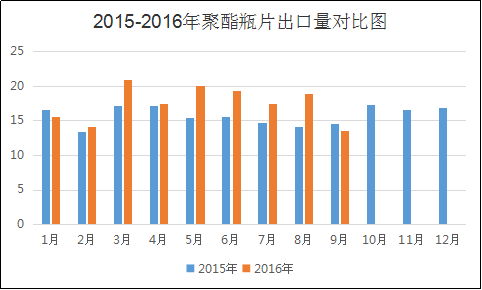

出口方面,今年聚酯瓶片出口量有了明显的增长。据海关数据显示,1-9月聚酯瓶片出口总量在157.26万吨附近,环比上涨了18.72万吨。不过从9月的出口情况来看,9月聚酯瓶片出口量有明显的减少。9月瓶片出口量在13.51万吨,环比减少了5.45万吨,出口量的锐减也在一定程度上增加了瓶片的库存压力。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)