己内酰胺——当“涨价”来敲门

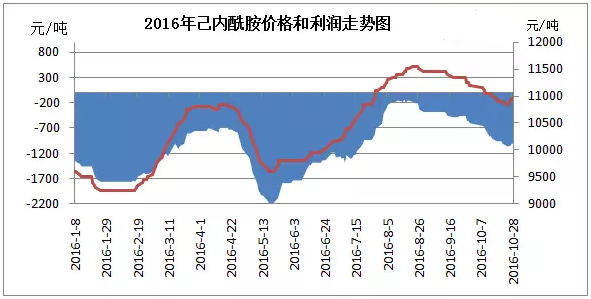

10月份,己内酰胺市场延续8月底以来的下跌之势,而原料纯苯走势相对平稳,因此己内酰胺行业亏损在加剧,此番“涨价”的叩门声,显得分外珍贵。

10月份,虽然己内酰胺市场重心持续下滑,但对比4月份己内酰胺市场的深跌,其跌幅仍在可控范围,只有200元/吨附近,也符合金银岛资讯上个月的预测。同时,本月己内酰胺行业开工率稳定在75%附近,加之下游锦纶切片市场处于传统消费旺季,需求支撑尚可,因此己内酰胺工厂库存都处于低位,为月末主流工厂的联合推涨,奠定了坚实的基础。

10月末,“涨价”终于来敲门,但己内酰胺后市能否持续上涨,业者信心依旧不足。因为漫漫寒冬将至,下游要迎来传统消费淡季,开工率也会进一步下降,后市下游需求跟进不足。但上半年,己内酰胺工厂均轮番检修过,预计工厂多会维持原开工率至农历春节前,再视库存情况灵活安排装置检修问题。因此,11月份的己内酰胺工厂,不得不面对库存持续增加的烦恼。

同时,据统计,浙江巨化原定于11月中上旬重启的10万吨的己内酰胺装置,据悉10月30日附近将重启,届时,己内酰胺行业开工率将再次逼近80%。加之11月中旬,山西兰花科创10万吨的己内酰胺装置将正常出产品。预计11月份的己内酰胺市场,货源供应过剩的阴影将再次笼罩……

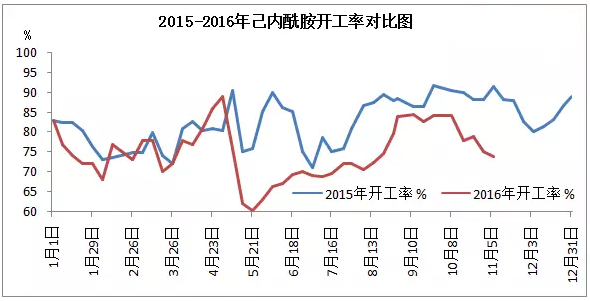

在今年己内酰胺市场“过山车”般的行情中,我们不难发现,最能牵动市场神经的,不是原料纯苯的涨跌,也不是下游采购力度的变化,而是市场供应量的增减,因此业者对己内酰胺行业开工率及新增产能的关注度极高。

从上图可知,2016年己内酰胺开工率与2015年整体走势一致,但今年5月份以来,己内酰胺行业开工率明显更低。截止10月28日,据金银岛资讯统计,2016年己内酰胺行业的年均开工率在75%,而去年同期则在82%。

据统计,截止10月底,已经正常外销的己内酰胺新增产能,今年只有20万吨(旭阳与神马),四季度应该还有10万吨(兰花科创),另外的20万吨(阳煤和潞宝),预计将延迟至2017年上半年投产。己内酰胺新增产能已经维持连续两年的低增长了,相信行业持续多年亏损的当下,如何控制生产成本,提升产品竞争力,“弱肉强食,适者生存”的不二选择。

10月份,虽然己内酰胺市场重心持续下滑,但对比4月份己内酰胺市场的深跌,其跌幅仍在可控范围,只有200元/吨附近,也符合金银岛资讯上个月的预测。同时,本月己内酰胺行业开工率稳定在75%附近,加之下游锦纶切片市场处于传统消费旺季,需求支撑尚可,因此己内酰胺工厂库存都处于低位,为月末主流工厂的联合推涨,奠定了坚实的基础。

10月末,“涨价”终于来敲门,但己内酰胺后市能否持续上涨,业者信心依旧不足。因为漫漫寒冬将至,下游要迎来传统消费淡季,开工率也会进一步下降,后市下游需求跟进不足。但上半年,己内酰胺工厂均轮番检修过,预计工厂多会维持原开工率至农历春节前,再视库存情况灵活安排装置检修问题。因此,11月份的己内酰胺工厂,不得不面对库存持续增加的烦恼。

同时,据统计,浙江巨化原定于11月中上旬重启的10万吨的己内酰胺装置,据悉10月30日附近将重启,届时,己内酰胺行业开工率将再次逼近80%。加之11月中旬,山西兰花科创10万吨的己内酰胺装置将正常出产品。预计11月份的己内酰胺市场,货源供应过剩的阴影将再次笼罩……

在今年己内酰胺市场“过山车”般的行情中,我们不难发现,最能牵动市场神经的,不是原料纯苯的涨跌,也不是下游采购力度的变化,而是市场供应量的增减,因此业者对己内酰胺行业开工率及新增产能的关注度极高。

从上图可知,2016年己内酰胺开工率与2015年整体走势一致,但今年5月份以来,己内酰胺行业开工率明显更低。截止10月28日,据金银岛资讯统计,2016年己内酰胺行业的年均开工率在75%,而去年同期则在82%。

据统计,截止10月底,已经正常外销的己内酰胺新增产能,今年只有20万吨(旭阳与神马),四季度应该还有10万吨(兰花科创),另外的20万吨(阳煤和潞宝),预计将延迟至2017年上半年投产。己内酰胺新增产能已经维持连续两年的低增长了,相信行业持续多年亏损的当下,如何控制生产成本,提升产品竞争力,“弱肉强食,适者生存”的不二选择。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)